Het succes van de elektrische fiets – vorig jaar werden er in België 228.000 verkocht – gaat hand in hand met een spectaculaire stijging van de vraag naar fietsleningen. De rentetarieven van de banken vallen best mee.

Bijna vier op de tien van alle nieuw verkochte fietsen in ons land zijn e-bikes. Volgens de mobiliteitsfederatie Traxio zijn de e-trekking RG (robuuste e-bikes met buitenversnellingen) en de e-city EHG (e-stadsfietsen met naafversnellingen) veruit de populairste modellen, telkens goed voor zo’n 95.000 exemplaren. Van de supersnelle speedpedelecs werden er in 2020 bijna 13.000 verkocht.

Vaak gaat het om een behoorlijk dure aankoop. Er zijn e-bikes van minder dan 1.000 euro, maar voor een degelijke elektrische stadsfiets betaalt u al snel tussen de 2.000 en 3.000 euro. Wie voor zijn woon-werkverkeer een speedpedelec wil kopen, mag nog dieper in de portemonnee tasten.

Marktaandeel verdrievoudigd

Het is niet voor iedereen haalbaar of wenselijk om zo’n bedrag in één keer te betalen. Wie er zijn spaarpot niet voor wil aanspreken, kan bij de bank een specifieke fietslening afsluiten. Daarmee kunt u de e-bike (maar evenzeer een gewone mechanische fiets of racefiets) afbetalen tegen een rentetarief dat veel aantrekkelijker is dan bij de klassieke consumentenkredieten of ‘persoonlijke leningen’.

De meeste banken hebben zo’n fietslening in de aanbieding. Het blijkt een ware succesformule, want de populariteit ervan groeit razendsnel. Bij de grootste Belgische bank, BNP Paribas Fortis, werden er vorig jaar de helft meer fietsleningen afgesloten dan in 2019. Bij Belfius en Argenta waren er dat een kwart meer. Zowat 7,00 % van alle mobiliteitskredieten die BNPP Fortis momenteel verstrekt, gaat naar formules van ‘zachte mobiliteit’: fietsen, e-bikes, e-steps en e-scooters. Dat marktaandeel is het voorbije jaar verdrievoudigd.

Volgens BNPP Fortis leent een e-biker gemiddeld 3.000 euro en betaalt hij of zij gemiddeld 25 maanden een aflossingsbedrag van 122 euro. Ook bij Belfius en KBC ligt het ontleende bedrag bij een fietslening in de buurt van 3.000 euro. De e-biker van BNPP Fortis is gemiddeld 46 jaar.

Online leningen

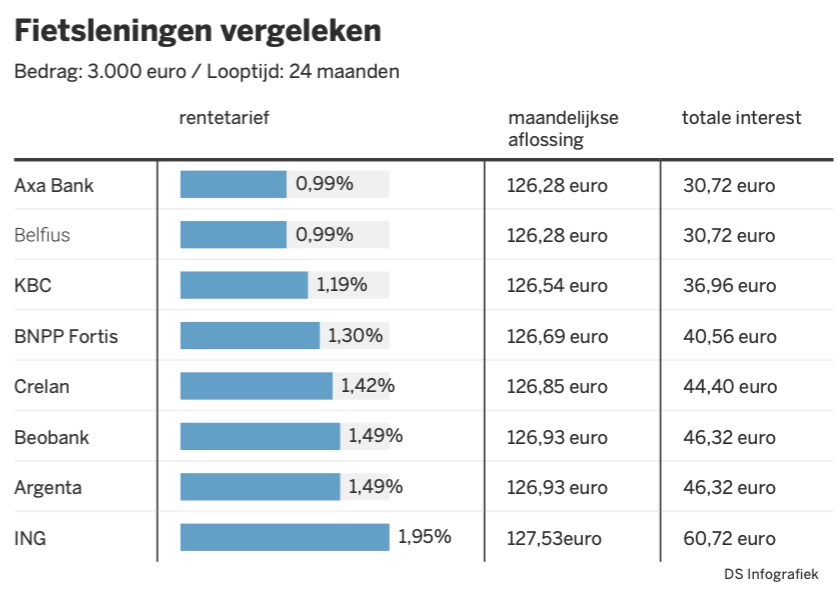

De populariteit van de fietslening heeft alles te maken met de erg lage rentetarieven die de banken hanteren. Grote verschillen zijn er niet. Met 0,99 % zijn Axa Bank en Belfius de goedkoopste op de markt. Omdat de fietsleningen bijna altijd online worden afgesloten, rekenen de banken geen dossierkosten aan en ligt het jaarlijkse kostenpercentage (JKP) op hetzelfde niveau als het rentetarief, in dit geval op 0,99 %. Het duurste tarief vindt u bij ING, met 1,95 %.

Staar u niet blind op dat renteverschil. In de praktijk zal de totale kostprijs van een afbetaling bij ING niet zo veel verschillen van die bij Belfius of Axa Bank. Op een fietslening van 3.000 euro, met een looptijd van 24 maanden, betaalt u bij de twee goedkoopste banken maandelijks 126,28 euro af, met een totale intrest over de hele looptijd van 30,72 euro. Bij de duurste bank, ING, wordt dat een maandelijkse aflossing van 127,53 euro, of een totale interest van 60,72 euro, een verschil van 30 euro in twee jaar (zie tabel).

Wie voor andere bedragen en looptijden een simulatie wil maken tussen de fietsleningen, kan de oefening doen op de gespecialiseerde website spaargids.be.

Ook voor fietshelm

Net als bij autoleningen mag u zich niet beperken tot een vergelijking van alleen de rentetarieven. Ga zeker ook na welke voorwaarden de banken aan een fietslening verbinden. Is er een minimumbedrag dat u moet lenen? Hoeveel maanden mag de afbetaling van de lening lopen? Moet u klant zijn bij de bank om een lening te krijgen?

Op dat vlak zijn de verschillen tussen de banken wel erg groot. Zo kan u bij KBC en BNPP Fortis al een fietslening afsluiten van 500 euro, maar geldt bij Belfius en Crelan een minimumbedrag van 1.000 euro, bij Argenta is dat 1.250 euro, bij ING 1.300 en bij Axa Bank zelfs 2.500 euro. Bij de meeste banken is twaalf maanden de minimale looptijd, maar bij ING is dat maar zes maanden.

Nog een belangrijk onderscheid: bij een aantal banken kan u een hoger bedrag ontlenen dan de aankoopprijs van de e-bike. Bij BNPP Fortis en Belfius kan dat tot 110,00 %, bij Beobank zelfs tot 120,00 %. Met het extra bedrag kan u bijvoorbeeld veiligheidsmateriaal kopen, zoals een goede fietshelm, of er een deel van uw fietsverzekering mee betalen. Het overwegen waard.

Autosalon

Ten slotte nog dit. Wie op zoek is naar nog lagere rentetarieven, sluit zijn fietslening best af tijdens het jaarlijkse Autosalon, in januari. Naar analogie met tariefverlagingen op autoleningen pakken steeds meer banken op dat moment ook uit met extra goedkope fietsleningen. Begin dit jaar stuntten Axa Bank en BNPP Fortis met gunsttarieven van respectievelijk 0,85 en 0,75 %. Die tijdelijke promoties zijn nu niet meer op de markt.