Alle soorten leningen worden duurder. Vanaf december stijgen ook de maximale rentevoeten die wettelijk toegelaten zijn voor een consumentenkrediet.

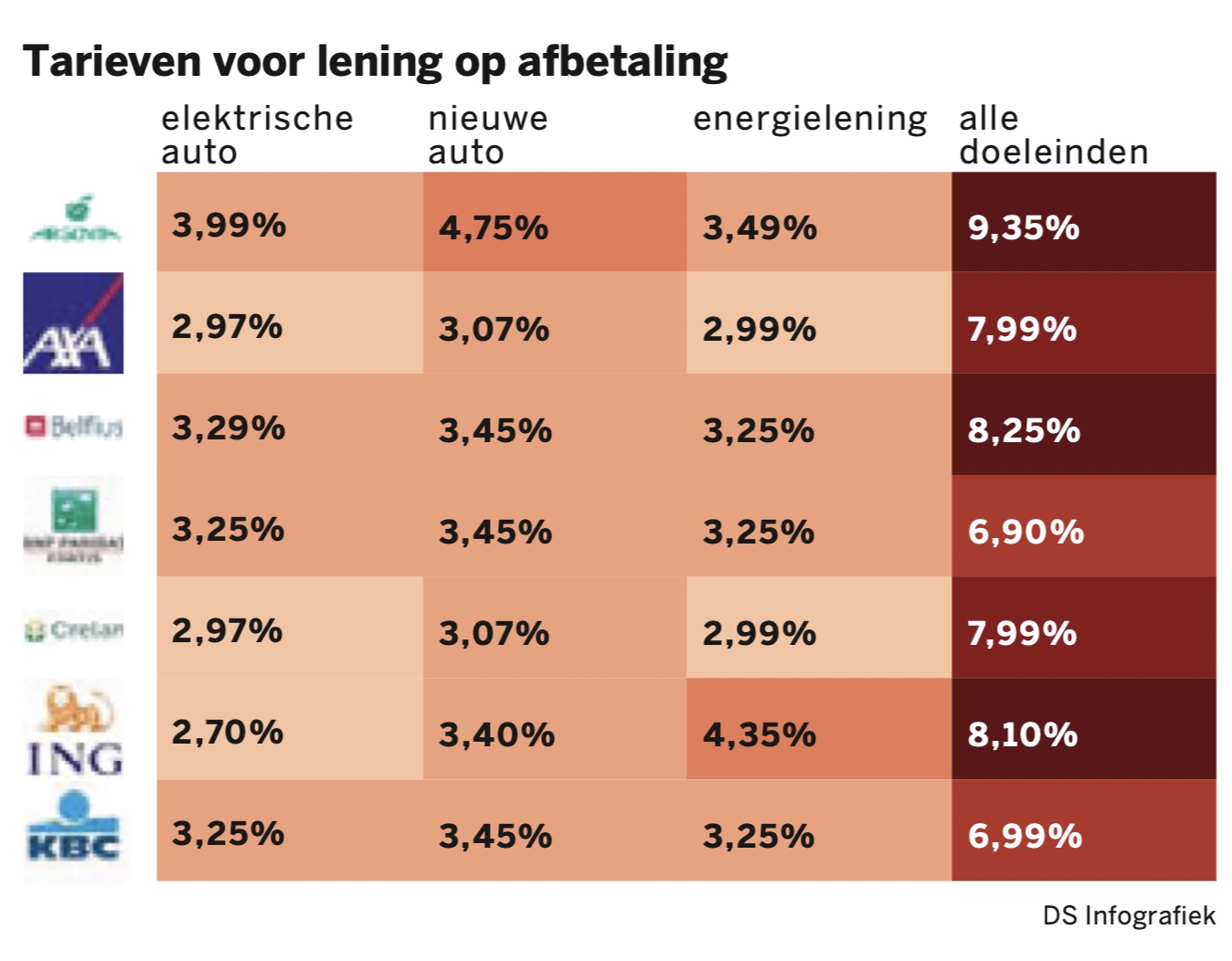

De stijgende rente laat zijn sporen na voor de consument. Leningen voor een energetische woningrenovatie of een elektrische auto zijn nu twee keer zo duur als een half jaar geleden. Tarieven onder de 3 % worden stilaan een zeldzaamheid (zie tabel). Dit voorjaar kon u nog tegen 1,50 % lenen voor ecologische doeleinden.

Voor het gezinsbudget scheelt dat een slok op een borrel. Leent u bijvoorbeeld 15.000 euro op 60 maanden tegen 3% rente, dan moet u elke maand 269,26 euro aflossen aan de bank. Dat is zowat 10 euro meer dan wanneer u de lening een half jaar geleden had afgesloten, of ongeveer 120 euro per jaar. In een klimaat van sterke inflatie en hoge energiefacturen kunnen gezinnen dat geld steeds moeilijker missen. Over de volledige looptijd bekeken, betaalt u nu in het totaal 1.155,64 euro interest op de lening uit ons voorbeeld. Tegen een tarief van 1,50 % was dat slechts 574,91 euro.

Of de rentevoeten tegen dit tempo zullen blijven stijgen, is koffiedik kijken. Maar overweegt u een lening voor een nieuwe auto of een renovatie, dan stelt u uw plannen best niet meer al te lang uit. Wilt u het risico op een verdere rentestijging beperken, leg de lening dan vast zodra u de bestelbon heeft ondertekend, zelfs al laat de levering nog enkele maanden op zich wachten. Vraag ook aan uw bank hoelang het kredietvoorstel geldig blijft. Vaak is dat zes of negen maanden. Blijft de levering langer uit, dan is de rente niet meer gegarandeerd en riskeert u een hoger tarief op uw lening.

‘Persoonlijke lening’

Ook leningen zonder specifiek doel – ook wel ‘persoonlijke leningen’ genoemd – delen in de klappen. De voorbije jaren werden leningen ‘voor alle doeleinden’ aangeboden tegen historisch lage rentevoeten van minder dan 6 %. Nu zijn rentevoeten van 7 % à 9 % opnieuw normaal. Voor bepaalde types van leningen (schuldgroeperingen, …) wordt zelfs het wettelijk maximumtarief aangerekend. Dat bedraagt nu nog 12,50 % (voor kredietbedragen tussen 1.250 en 5.000 euro) of 10 % (voor hogere bedragen) maar gaat vanaf 1 december fors de hoogte in. De maximumtarieven voor leningen op afbetaling stijgen vanaf dan tot 14 % (voor leningen tussen 1.250 en 5.000 euro) of 11 % (voor hogere bedragen).

Ook kredietopeningen worden duurder. Dat zijn geldreserves die u kunt aanspreken als u ze nodig hebt, zoals de mogelijkheid om onder nul te gaan op uw zichtrekening. KBC oogstte in volle energiecrisis felle kritiek met reclame voor zo’n flexibel-geldformule omdat dit een zeer dure vorm van krediet is. Mag u van uw bank meer dan 1.250 euro in het rood gaan, dan bedraagt de wettelijke maximumrente momenteel 8,50 % op jaarbasis. Voor een geldreserve die beperkt is tot 1.250 euro mogen banken 9,50% interest aanrekenen. KBC bleef daar met een tarief van 9,39 % op jaarbasis (voor een kredietfaciliteit van 750 euro) niet ver vandaan. Ook deze maxima gaan binnenkort fors de hoogte in. Voor een kredietfaciliteit van maximaal 1.250 euro mag uw bank vanaf 1 december maximaal 11,50 % rente aanrekenen en voor grotere bedragen maximaal 10,5 %.

Naast de zichtrekening zijn ook sommige kredietkaarten geschikt om een tijdelijk geldtekort te overbruggen. Daarbij moet u het opgenomen bedrag op het einde van de maand niet volledig aflossen, maar kunt u de terugbetaling spreiden in de tijd. Kaarten met een kredietlijn worden behalve door sommige banken ook aangeboden door grootwarenhuizen, winkelketens en postorderbedrijven. Kunt u maximaal 3.000 euro opnemen met de kaart, dan hebt u wettelijk gezien twaalf maanden de tijd om het saldo op nul te krijgen.

Ook bestaande contracten

Zolang u het opgenomen bedrag niet volledig hebt afgelost, komt er elke maand interest bij. Ook deze rentevoeten gaan vanaf december omhoog. Voor kredietkaarten met een uitgavenlimiet van maximaal 1.249 euro stijgt de wettelijke maximumrente tot 15,50 % op jaarbasis. Ligt de uitgavenlimiet tussen 1.250 en 5.000 euro dan wordt de maximumrente opgetrokken tot 13,50 % op jaarbasis. Voor nog grotere bedragen is dat 12,50 %. Het is van 2012 geleden dat er nog zulke hoge rentevoeten toegelaten waren voor kredietkaartschulden.

Een belangrijk detail is dat rentestijgingen ook uitwerking hebben op lopende contracten. Hebt u nog een kredietkaartsaldo openstaan, dan lost u dat best zo snel mogelijk af. Vanaf december zullen interesten uw schuld nog sneller doen groeien dan voorheen.