Voor velen was de lockdown hét ideale moment om hun huis te verfraaien of te renoveren. Geen geld genoeg? Een persoonlijke lening afsluiten is maar een koud kunstje. En als je de reclame mag geloven, is aflossen ook al twee keer niets. Maar is een persoonlijke lening wel zo voordelig als de kredietgevers doen uitschijnen? Welke addertjes kunnen er onder het gras schuilen?

Een persoonlijke lening is een vorm van consumentenkrediet. Het is een lening die je aangaat voor uitgaven waarvoor je niet onmiddellijk het geld beschikbaar hebt. Denk bijvoorbeeld aan een nieuwe auto of een stookketel of wasmachine die aan vervanging toe is.

Er bestaan verscheidene soorten consumentenkrediet. De twee belangrijkste zijn de persoonlijke lening en de kredietopening of flexibele geldreserve. Bij een kredietopening maak je gebruik van een kredietkaart of ga je ‘onder nul’ op je zichtrekening. Zo’n kredietopening is vooral geschikt voor kleinere bedragen.

Met een persoonlijke lening is het soms mogelijk méér dan 100.000 euro te lenen. Een andere gangbare benaming voor een dergelijke lening is een ‘lening op afbetaling’. Die twee termen worden door elkaar gebruikt. Er zijn nog veel andere benamingen gangbaar, die doorgaans verwijzen naar het doel van de lening: een renovatielening, een fietslening, een groene lening…

De meest voor de hand liggende kredietgever van persoonlijke leningen is jouw bank. Maar er bestaan ook diverse kredietmaatschappijen die er zich specifiek op toeleggen. Een bekend voorbeeld is Cofidis. Die Franse onderneming werd destijds opgericht als een dochter van het postorderbedrijf 3 Suisses, voor mensen die iets wilden aankopen ‘op afbetaling’.

Kredietgevers zijn aan enkele voorwaarden gebonden. Zo moeten ze correct omgaan met reclame en moeten ze je duidelijke informatie verstrekken over de leningen. De kredietgever is ook verplicht om uit te zoeken hoeveel je per maand kan terugbetalen. Dat gebeurt op basis van de informatie die je hem geeft en na raadpleging van databestanden, zoals de Centrale voor Kredieten aan Particulieren (CKP).

De goedkoopste

Bij een persoonlijke lening liggen de rentevoeten en dossierkosten hoger dan bij andere kredieten, omdat de bank geld uitleent zonder enige garantie. Dat ligt helemaal anders bij een hypothecaire lening. Als jij je woonlening niet meer kan aflossen, heeft de bank het recht om het vastgoed te verkopen en op die manier alsnog het uitstaande bedrag te recupereren.

Om te weten welke lening het voordeligst is, moet je het jaarlijkse kostenpercentage (JKP) van de verschillende leningen vergelijken. Dat JKP omvat zowel de rente als alle overige kosten, zoals bijvoorbeeld dossierkosten. Het JKP kan variëren van 3,99 % tot 17,50 %. Een gigantisch verschil!

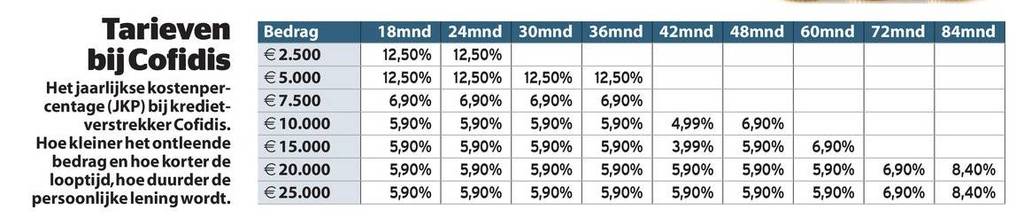

Het JKP is het hoogst bij kortlopende leningen voor kleine bedragen. Dat komt doordat ook de dossierkosten daarin verrekend zijn. Die wegen uiteraard zwaarder door op kleinere bedragen op korte termijn. Bij Cofidis bedraagt het JKP bijvoorbeeld 12,50 % als je 2.500 euro leent voor een periode van twee jaar. Voor het goedkoopste tarief van 3,99 % moet je voor 42 maanden tussen 10.001 en 15.000 euro lenen (zie tabel). Het zou dus verleidelijk kunnen zijn om hogere bedragen te lenen voor een langere termijn, omdat dat ‘goedkoper’ zou zijn. Die redenering klopt natuurlijk niet, zoals het volgende voorbeeld aantoont:

Als je 2.500 euro leent voor een periode van twee jaar, moet je elke maand 117,49 euro aflossen. Leen je 11.000 euro voor een periode van drieënhalf jaar, dan moet je elke maand 280,66 euro aflossen. In het eerste geval zal je in totaal 319,50 euro intresten en kosten betalen. In het tweede geval betaal je over de hele looptijd 787,50 euro intresten en kosten.

Tarieven bij Cofidis

Hoe kleiner het ontleende bedrag en hoe korter de looptijd, hoe duurder de persoonlijke lening wordt.

Kan je jouw persoonlijke lening sneller aflossen dan voorzien? Dan moet je dat zeker overwegen. Je moet dan minstens tien dagen vóór de volgende aflossing een aangetekende brief sturen naar de kredietgever. Die mag wel een compensatie aanrekenen voor het verlies aan intresten die hij anders zou opstrijken. Dat is de herbeleggingsvergoeding. De wet bepaalt daarvoor deze maxima:

- Als het bedrag dat je in één keer vervroegd aflost nog op meer dan een jaar terugbetaald had moeten worden, dan mag de compensatie maximaal 1 % van dat bedrag zijn.

- Als het bedrag dat je in één keer vervroegd aflost binnen het jaar terugbetaald had moeten worden, dan mag de compensatie maximaal 0,5 % van dat bedrag zijn.

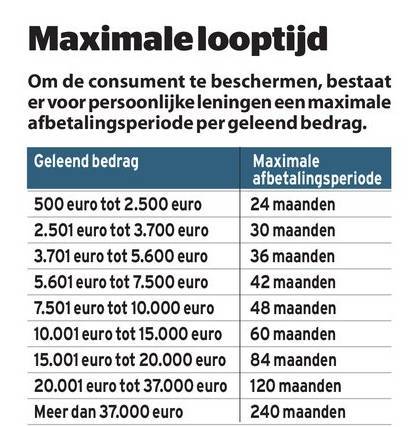

Maximale looptijd

Om de consument te beschermen, bestaat er voor persoonlijke leningen een maximale afbetalingsperiode per geleend bedrag.

500.000 achterstallige betalingen

De Centrale voor Kredieten aan Particulieren registreert alle kredieten die door natuurlijke personen voor privédoeleinden worden afgesloten. Ook alle wanbetalingen worden geregistreerd. Wanbetalers komen terecht op de zwarte lijst. Er zijn in ons land ongeveer 500.000 consumentenkredieten met achterstallige betalingen. Als je op die lijst komt te staan, kan je nog altijd een nieuwe lening aanvragen. Maar als je niet beschikt over een eigen huis of een stuk grond, is de kans bijzonder klein dat je nog een lening zal krijgen.