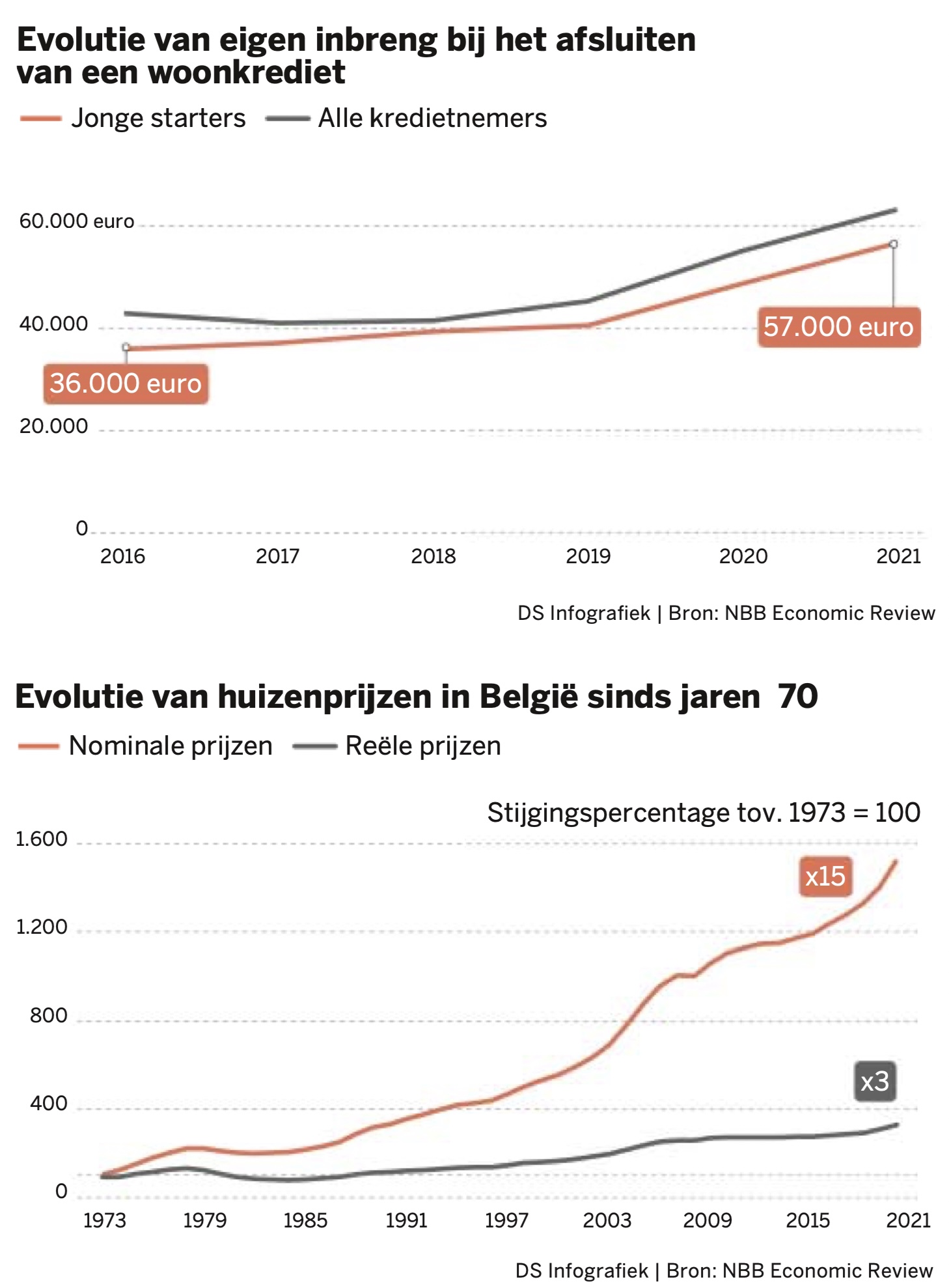

Sinds 1973 zijn de woningen in België vijftien keer duurder geworden. Rekening houdend met de inflatie zijn de reële prijzen verdrievoudigd. Alleen voor een voltijds werkend koppel met een gemiddeld loon, blijft een woning betaalbaar.

Jongeren kunnen vandaag nog steeds een eigen woning betalen. Het aandeel van de jonge kredietnemers (18-34 jaar) is de voorbije vijftien jaar slechts licht gedaald, van 41 % in 2006 tot 35 % in 2021, terwijl het aantal nieuwe leningen voor jonge gezinnen vorig jaar zelfs steeg naar een historische piek.

Maar daar houdt het goede nieuws op, want jonge gezinnen moeten wel een grotere financiële inspanning leveren dan vroeger. De eigen inbreng bij de bank voor het afsluiten van een woonkrediet, inclusief transactiekosten, is voor jonge kandidaat-kopers recent fors gestegen, blijkt uit een vastgoedstudie van de Nationale Bank van België (NBB): van gemiddeld 36.000 euro in 2018 naar gemiddeld 57.000 euro in 2021.

Jongeren hebben dus steeds meer eigen middelen nodig om een woning te kopen. Meer nog, als ze dat bedrag vooraf niet of slechts deels kunnen op tafel leggen, worden de terugbetalingslasten volgens de NBB ‘zeer hoog’.

Jongeren zonder kapitaalkrachtige ouders of andere geldschieters dreigen een minderwaardige of minder goed gelegen woning te moeten kopen of zich te wenden tot de huurmarkt, stelt de NBB.

De prijsverschillen per regio zijn in ons land groot. In 2021 bedroeg de gemiddelde prijs van een woning in de 10 % goedkoopste regio’s 149.000 euro, terwijl datzelfde gemiddelde voor de 10 % duurste regio’s al opliep tot 381.000 euro.

Vooral dure centrumsteden zoals Brussel, Gent, Leuven en Brugge, zijn daardoor voor startende jongeren zo goed als onbetaalbaar geworden. Om daar een woning te kopen, loopt hun schuldenlast al snel op tot 45 tot 50 % van hun totale inkomen. Woningen in de historische industriële assen van ons land – tussen Bergen en Luik en tussen Geraardsbergen en Aalst – zijn voor de meeste kandidaat-kopers wel nog financieel haalbaar. Daar zijn de huizenprijzen volgens de NBB gemiddeld veel goedkoper ‘vanwege de lagere kwaliteit van de woningen’.

Steeds meer lenen

Sinds 1973 zijn de woningen in België vijftien keer duurder geworden, berekende de Nationale Bank. Rekening houdend met de inflatie zijn de reële prijzen verdrievoudigd. Meer nog, de stijging van de woningprijzen is de voorbije twee jaar opnieuw versneld. In totaal zijn de prijzen voor alle woningen samen in België tussen 2019 en 2021 met 16,40 % toegenomen.

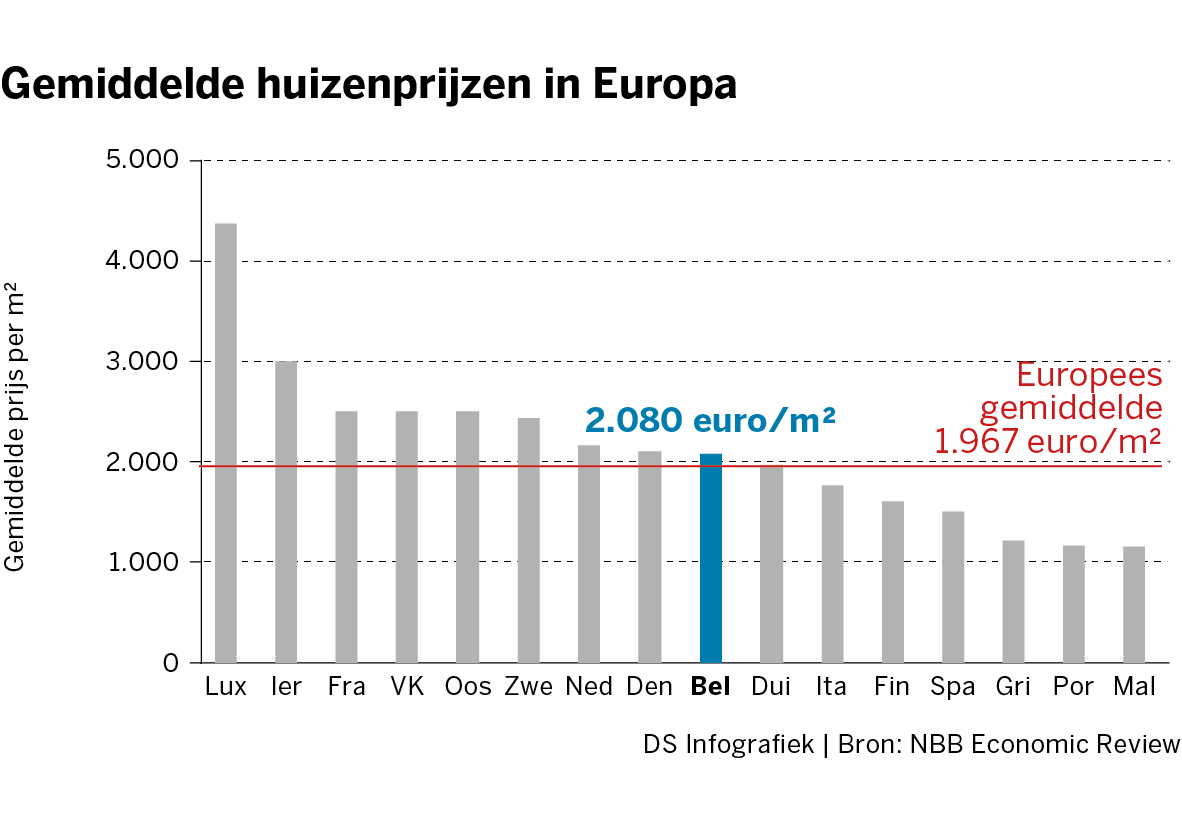

Maar, merkt de NBB op, elders in Europa stegen de vastgoedprijzen in diezelfde periode vaak nog sneller: in Luxemburg (30,8 procent), Nederland (29,1 procent) en Duitsland (21,9 procent). De huizen in België zijn volgens de Nationale Bank dan ook ‘niet bijzonder duur’. Relatief gezien is vastgoed in ons land maar ‘net iets duurder dan het Europese gemiddelde’.

Wat betekent dat voor de betaalbaarheid? Om dat te berekenen moeten de huizenprijzen gekoppeld worden aan de evolutie van de gezinsinkomens en de leencapaciteit van de kandidaat-kopers. Omdat de huizenprijzen sneller stegen dan de gezinsinkomens – met nog een opvallende versnelling vanaf 2019 – zagen kandidaat-kopers zich de voorbije vijftien jaar verplicht om steeds meer geld te lenen bij de bank. Het gemiddelde woonkrediet in ons land steeg van 130.000 euro in 2006 naar 186.000 euro in 2021, een stijging met 44 %. Maar zelfs dat volstond niet om het gat met de almaar duurdere huizenprijzen volledig te dichten: die stegen in diezelfde periode met 55 %.

Groeiende ongelijkheid

De stijgende huizenprijzen treffen niet alleen de jonge gezinnen, ook de kloof met andere kwetsbare groepen wordt steeds groter. Hoewel het percentage huizeneigenaren in België de voorbije twee decennia zo goed als stabiel bleef, tonen de cijfers aan dat steeds minder eenverdieners en gezinnen met een laag inkomen zich de aankoop van een eigen huis kunnen veroorloven. Alleen voor een voltijds werkend koppel met een gemiddeld loon, blijft de terugbetalingslast van een hypothecaire lening op een peil dat de Nationale Bank vandaag als ‘gezond’ beschouwt. Maar als iemand in het gezin onverwacht zijn job verliest, dreigen al snel afbetalingsproblemen.

De cijfers spreken boekdelen. In 1976 waren evenveel arme als rijke Belgen eigenaar van een huis: in beide categorieën schommelde het percentage toen tussen 60 tot 70 procent. Vandaag is het verschil tussen de top en de basis van de vermogenspiramide enorm: slechts 45,30 % van de lage inkomens bezit een eigen huis, terwijl dat bij de rijke Belgen 83,40 % is. Een gigantische kloof, die volgens de NBB vooral de laatste twintig jaar is geslagen.

Eén troost: omdat de gezinsinkomens vanwege de oplopende inflatie en de loonindex dit én volgend jaar wellicht sneller zullen stijgen dan normaal, zal de financiële druk op de gezinnen de komende jaren wellicht wat afnemen.