Door de hogere spaarrente is op meer spaarboekjes roerende voorheffing verschuldigd. Vorig jaar lag de fiscale drempel nog op 900.000 euro, maar bij de beste boekjes is die gezakt tot 42.600 euro.

Op steeds meer spaarboekjes zal vanaf dit jaar wel degelijk roerende voorheffing verschuldigd zijn. Dat is het gevolg van de stijgende spaarrente, waardoor de kaap van 980 euro vrijgestelde rente sneller genomen zal worden. Wegens het vertragingseffect van de getrouwheidspremie, zullen veel spaarders mogelijk wel pas in 2024 de fiscale drempel overschrijden.

De fiscale vrijstelling is beperkt tot 980 euro per persoon. Voor een getrouwd of samenwonend koppel is dat het dubbele. Het bedrag werd niet geïndexeerd, waardoor het in reële termen zakt.

Boven de 980 euro per persoon geldt een roerende voorheffing van 15 procent. Dat blijft nog altijd de helft van de 30 procent roerende voorheffing die u al op de eerste euro rente op een termijnrekening of obligatie verschuldigd bent.

De afgelopen jaren, toen veel banken slechts de wettelijke minimumrente boden (0,01 % plus 0,10 %) moest er al meer dan 890.900 euro op uw spaarrekening staan vooraleer de fiscus kwam afromen. Dat is nu fundamenteel veranderd.

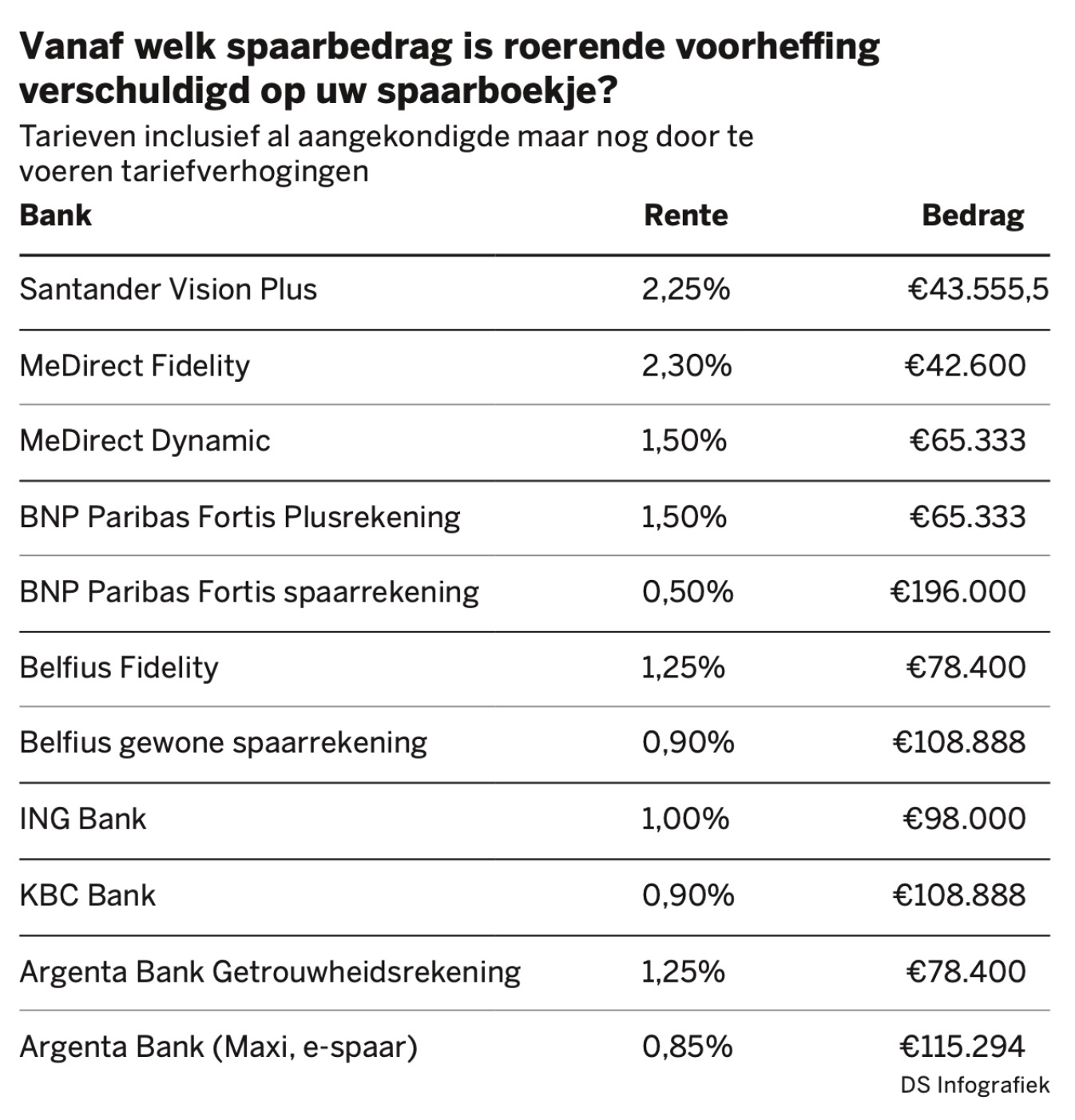

Wie bijvoorbeeld een Vision Max boekje heeft bij de Spaanse bank Santander, moet minimaal 125.000 euro aanhouden om er de hoogste spaarrente van 2,50 procent (1 procent basis plus 1,5 procent getrouwheidsrekening) te kunnen genieten. Dat komt neer op een rente van 3.125 euro. De fiscale vrijstelling van 980 euro (per persoon) is daarmee met 2.145 euro overschreden. En dus is 15 procent (321,75 euro) roerende voorheffing verschuldigd. De spaarder moet dit zelf aangeven op zijn belastingbrief.

Door de fiscale afroming zakt het nettorendement op de Vision Max in dit voorbeeld van 2,50 procent naar 2,24 procent. Voor de andere spaarrekening van Santander, de Vision Plus, is geen minimuminlage vereist. Die formule biedt maximaal 2,25 procent (0,75 procent basis plus 1,50 procent getrouwheid). In het hoger voorbeeld van een spaarbedrag van 125.000 euro, wordt die 2,25 procent fiscaal afgeroomd naar 2,03 procent omdat u 274,87 euro roerende voorheffing verschuldigd bent.

Welke drempel hanteren?

Wie wil vermijden roerende voorheffing te betalen, mag in het geval van de Vision Plus niet meer dan 43.555 euro op het spaarboekje zetten. Dat wel in de veronderstelling dat u tegen 2,25 % spaarde van 1 januari tot 31 december. Doordat de spaarrente maar gefaseerd hoger ging en gaat, zal het reële bedrag dat men fiscaal vrijgesteld kan sparen hoger liggen.

MeDirect biedt vandaag de hoogste spaarrente waar geen voorwaarden aan gekoppeld zijn. Het gaat om 2,30 % (0,60 % plus 1,70 % getrouwheid). Dat brengt de drempel per persoon afgerond op 42.609 euro. Bij de grootbanken ligt de fiscale drempel eerder om en nabij de 100.000 euro (zie tabel). Hoe lager de rente, hoe meer geld u moet plaatsen om 980 euro rente op te strijken. KBC en Belfius bieden op de gewone spaarrekening 0,90 % (waarvan de helft basisrente). De fiscale drempel ligt er dus op 108.888 euro.

BNP Paribas Fortis, de marktleider, gaat vanaf 1 augustus de basisrente op zijn gewone spaarrekening verhogen naar 0,50 % (waarvan de helft basisrente). Dat is voor een gewone spaarrekening de laagste rente in de spaarmarkt en houdt een fiscale drempel in van 196.000 euro.

Wie bij BNP Paribas Fortis een hogere spaarrente wilde genieten, moest een nieuwe rekening van de formule Plus openen. Op die rekening gaat de rente van 1 augustus naar 1,50 % (0,50 % basisrente en 1 % getrouwheid). De fiscale drempel komt er zo uit op 65.333 euro per persoon.

De gewone spaarrekening van Argenta biedt 0,85 % (0,35 % basis, 0,50 % getrouwheid). Dat brengt de drempel op 115.294 euro. Argenta lanceert vanaf 17 juli ook een nieuwe rekening, de getrouwheidsrekening. Die brengt 1,25 % na één jaar, maar werkt met een erg lage basisrente (0,15 procent) en een getrouwheidspremie van 1,10 %. Dit impliceert een fiscale drempel van 78.400.

Staatsbon

De hoogste spaarrente valt vanaf september te rapen op de nieuwe staatsbon met een looptijd van één jaar die de overheid wil lanceren. De rente wordt bepaald door de marktrente op staatsleningen met een resterende looptijd van één jaar, verminderd met 50 basispunten. Op de rente is vanaf de eerste euro roerende voorheffing verschuldigd, maar die zou beperkt blijven tot 15 % in plaats van 30 %. Minister Vincent Van Peteghem (CD&V) schat dat de nettorente om en nabij de 2,70 % zal bedragen.

Wie daarop wil intekenen, kan beter nu niet inzetten op een spaarboekje met een lage basisrente en een hoge getrouwheidspremie. Het is verstandiger om in afwachting een formule te kiezen met een hoge basisrente die vanaf de eerste euro een correcte rente oplevert.

MeDirect biedt zo’n formule aan met een basisrente van 1,20 % (plus getrouwheidspremie van 0,30 %). Op te merken valt dat Izola Bank een niet gereglementeerde spaarrekening heeft met een basisrente van 2 %. Daarop is 30 % roerende voorheffing verschuldigd, goed voor een nettorendement van 1,40 %. Izola Bank houdt de voorheffing niet zelf in. U moet die zelf aangeven op uw belastingbrief.