Door de combinatie van een lage rente en een inflatie van 5,6 0 % verliest een spaarder 5,5 0 % koopkracht, een record. En er is niet meteen beterschap in zicht.

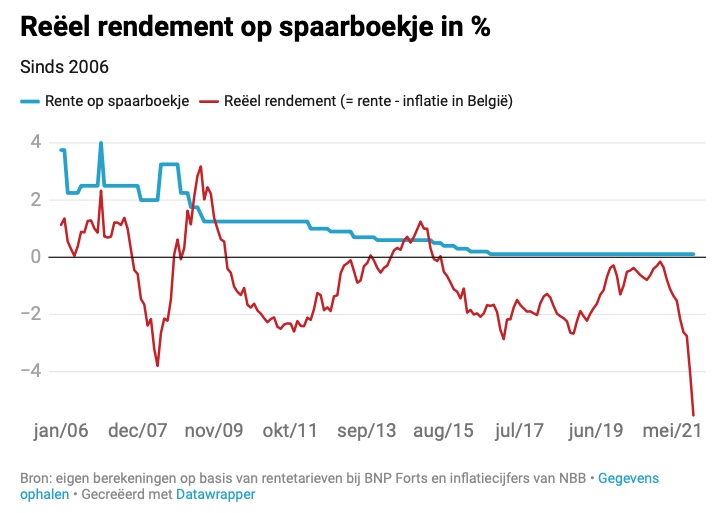

Wie wat geld op een spaarrekening heeft, weet al lang dat dat nog nauwelijks iets opbrengt. De wettelijke minimumvergoeding op gereglementeerde spaarboekjes bedraagt 0,11 %. Er zijn nauwelijks spaarboekjes die meer bieden. Maar die vergoeding is slechts een deel van het verhaal. Ook de inflatie speelt een belangrijke rol. Die bepaalt het reële rendement van het spaargeld. Als de inflatie hoger ligt dan de rente, verlies je elk jaar aan koopkracht op je spaargeld. Dat is sinds 2015 het geval.

Het reële rendement op een spaarboekje is dus de vergoeding min de inflatie. Door de torenhoge inflatie deze maand is dat negatieve rendement (-5,50 %) nog nooit zo groot geweest. In eerdere periodes van hoge inflatie, zoals in 2008, lag de vergoeding op het boekje nog veel hoger (2,00 %), waardoor het koopkrachtverlies nog deels werd opgevangen.

Financiële repressie

Een situatie waarbij de inflatie hoger ligt dan het rendement, wordt door economen als ‘financiële repressie’ omschreven. Al neemt Hans Bevers, de hoofdeconoom van Degroof Petercam, die term niet zo graag in de mond. ‘De term doet het een of andere grote complot bij de centrale banken vermoeden. Dat is niet het geval. De lage rentes zijn het gevolg van economische evenwichten. Met een te hoge rente bij de centrale banken zou de jobcreatie veel lager liggen. Ze hebben dus geen keuze.’

Met een dergelijk negatief rendement zou je verwachten dat spaarders snel het spaarboekje vaarwel zeggen, maar niets is minder waar. De boekjes blijven groeien, tot 298 miljard euro op dit moment. Daarnaast staat er ook nog eens 321 miljard euro op zichtrekeningen, waarop het koopkrachtverlies even groot is. Als het negatieve rendement een volledig jaar 5,50 % zou bedragen, verliezen de Belgische spaarders 16,4 miljard euro aan koopkracht.

Bevers verwacht niet dat de inflatie zo hoog zal blijven. ‘We schatten dat de inflatie in 2022 gemiddeld op zo’n 2,50 % zal uitkomen. Ze zal echter pas eind volgend jaar dalen. Voor 2021 verwacht ik een inflatie van 2,50 %.’ Een renteverhoging verwacht hij niet meteen. Volgens deze schattingen verliezen we dit en volgend jaar 7,45 miljard euro koopkracht.

Waarom zetten mensen dan nog altijd geld op een spaarrekening? Bevers: ‘Ik zie verschillende redenen. Een spaarrekening blijft interessant omdat het geld heel liquide is. Je kunt snel aan je geld, wat veel spaarders belangrijk vinden. Daarnaast is er vaak onvoldoende kennis over mogelijke alternatieven, zoals aandelen. Na jaren van stijgende beurzen vrezen mensen wellicht ook dat de beurs nu te duur is. Of sommigen hebben heel negatieve ervaringen met beleggingen, door de beurscrash van 2008.’

Het koopkrachtverlies op spaar- en zichtrekeningen is dus bijzonder groot. Staat er aan de andere kant iemand die dat voordeel opstrijkt? Dat zijn er verschillende, maar in het bijzonder de grote schuldenaars. Die zien hun schuld door de hoge inflatie in reële termen verdampen, terwijl de rente die ze op de schuld betalen laag ligt. In België is de staat met voorsprong de grootste schuldenaar. Door de hoge inflatie neemt de schuldgraad van de staat af. De koopkracht vloeit op die manier van de spaarder naar de belastingbetaler, wat doorgaans dezelfde persoon is. Volgens Bevers strijken ook aandeelhouders die extra koopkracht op. Of hoe je met financiële repressie hoge facturen – voor het redden van de banken of het stimuleren van de economie – tijdens de coronacrisis op een haast onzichtbare en sluipende manier onbewust bij de spaarders legt.

Belgische inflatie op drie na hoogste

De inflatie in de eurozone is sinds de totstandkoming van de eenheidsmunt in 1999 nog nooit zo hoog geweest. In november kwam de inflatie uit op 4,9 procent, een cijfer dat geen enkele van de veertig analisten die Bloomberg had geraadpleegd voor mogelijk had gehouden. De mediane voorspelling bedroeg 4,50 %. De vorige inflatiepiek in de eurozone, in 2008, reikte tot 4,10 %.

De inflatiekoplopers in de eurozone zijn de drie Baltische staten Estland, Letland en Litouwen. In dat laatste land is het leven 9,3 0 % duurder dan een jaar geleden, gemeten volgens de Europese methode. In West-Europa is België koploper, met een geharmoniseerd Europees cijfer van 7,10 %. Dat is aanzienlijk hoger dan de buurlanden. Luxemburg kwam uit op 6,30 %, Duitsland op 6,00 %, Nederland op 5,60 % en Frankrijk op 3,40 %.

Zonder energie en verse voeding bedroeg de inflatie in de eurozone 2,60 %. Ook dat was een record.

Afgezien van de drie Baltische staten was de Belgische inflatie in november de hoogste in de Eurozone. Het geharmoniseerde Europese cijfer van 7,10 % lag aanzienlijk hoger dan dat in de buurlanden. Luxemburg kwam uit op 6,30 %, Duitsland uit op 6,00 %, Nederland op 5,60 % en Frankrijk op 3,40 %. Koploper in de eurozone is Litouwen, waar het leven nu 9,30 % duurder is dan een jaar geleden. De laagste inflatie werd dan weer opgetekend in Malta: 2,30 %. Dat is amper meer dan de doelstelling van 2,00 % die de ECB hanteert.