Met BNP Paribas Fortis verlaagt de eerste grootbank in ons land de spaarrente naar het wettelijke minimum van 0,11 procent. Het is een kwestie van tijd vooraleer de rest volgt.

De allereerste bank is BNP Paribas Fortis niet. Die ‘eer’ gaat naar Société Générale, dat op 11 februari 2016 de basisrente op zijn spaarboekje terugschroefde van 0,05 % naar 0,01 % – maar de getrouwheidspremie ongemoeid liet op 0,10 % – en zo als eerste bank in ons land op dat wettelijk minimum van 0,11 % botste. Nu ook de grootste bank van het land het mes in de spaarrente zet, liggen de kaarten wel wat anders.

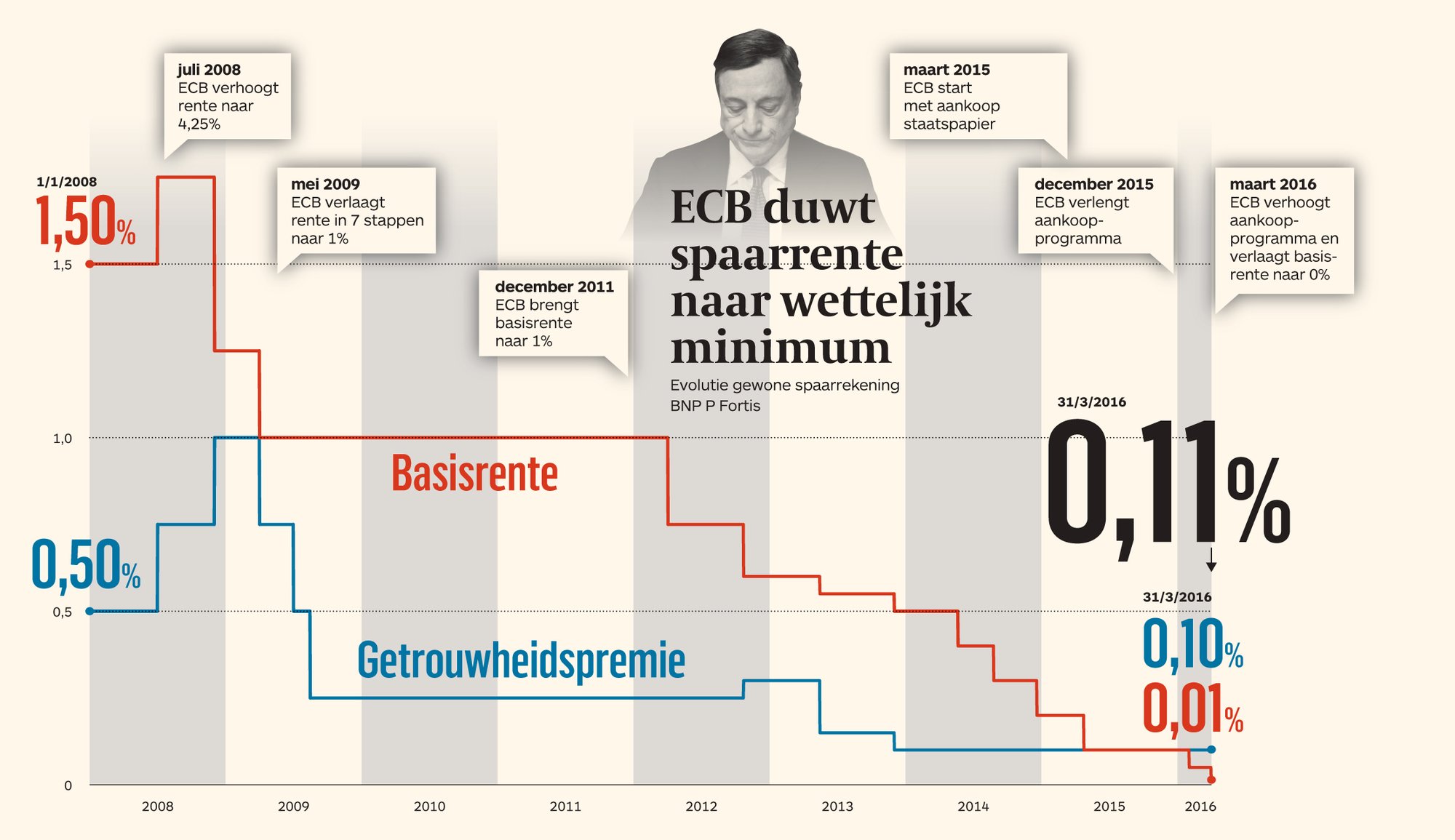

1 Wat heeft BNP Paribas Fortis beslist?

De bank verlaagt vanaf 31 maart de rente op een aantal spaarrekeningen. Voor de gewone spaarrekening, de online spaarrekening Premium en de spaarrekening Plus zakt de basisrente van 0,05 naar 0,01 %, een nieuw dieptepunt. De getrouwheidspremie zat al op het wettelijke minimum van 0,10 % en blijft dus ongemoeid. Ook dochter Fintro zet het mes in de spaartarieven. Maar daar zakt enkel het rendement op de gewone spaarrekening naar het wettelijk minimum. Het rendement op andere rekeningen blijft daar voorlopig boven.

2 Waarom verlaagt BNP Paribas Fortis de spaarrente?

De bank verwijst naar de aanhoudend lage marktrente. Begin deze maand verlaagde de Europese Centrale Bank (ECB) haar basisrente van 0,05 naar 0,00 %. Bovendien duwde voorzitter Mario Draghi de depositorente – dat is het tarief dat banken de ECB moeten betalen om hun overtollige cash te parkeren – verder onder nul (van -0,30 naar -0,40 %). De ECB hoopt de economische groei aan te zwengelen en zo de inflatie op te krikken. Voorlopig zonder veel succes. Sinds maart vorig jaar koopt de ECB ook maandelijks voor 60 miljard euro – vanaf volgende maand wordt dat 80 miljard – aan obligaties op, wat de rentes op staatspapier ook onderuit heeft gehaald en voor heel wat (kortere) looptijden onder nul heeft gebracht. Banken kijken bij het vastleggen van hun spaartarieven naar die verschillende rentestanden.

3 Wat gaan de andere banken doen?

Voorlopig niets. KBC, Belfius en ING België hebben gisteren laten weten dat er geen renteverlaging in de pijplijn zit. ‘We volgen de markt natuurlijk van kortbij op’, klinkt het in koor. Het is dan ook een kwestie van tijd vooraleer iemand het voorbeeld van BNP Paribas Fortis volgt. Het eerste dominosteentje is alvast gevallen. Een tiental andere banken biedt momenteel een spaarrente van 0,15 procent, waarvan 0,05 % basisrente en 0,10 % getrouwheidspremie. Behalve de drie andere grootbanken gaat het ook om BKCP, AXA, Beobank, Triodos, Crelan, Nagelmackers en Bpost Bank.

4 Wat volgt er nu? Hogere kosten voor bankdiensten?

Met de verlaging van de spaarrente naar het wettelijke minimum heeft BNP Paribas Fortis zo goed als alle marge opgesoupeerd. Verder kan de spaarrente op het gereglementeerd spaarboekje niet zakken. Nog niet alle spaarrekeningen van de bank zitten al op dat wettelijke minimum, maar de ECB -onder meer via haar hoofdeconoom Peter Praet – heeft wel al te kennen gegeven dat de bodem nog niet in zicht is en de rente dus nog verder kan zakken, met alle gevolgen vandien voor de banken.

De banken kreunen nu al onder het rentebeleid van de ECB. Traditioneel bankieren – geld ophalen op korte termijn en uitlenen op lange termijn – brengt daardoor steeds minder op. Begin vorig jaar luidde Rik Vandenberghe, de voorzitter van sectorfederatie Febelfin en tevens topman van ING België, al de alarmbel. De abnormaal lage rentestanden verstikken de Belgische banken, klonk het toen. Inmiddels staat de rente nog lager. Bij de presentatie van de jaarcijfers eerder dit jaar waarschuwden zijn collega-bankiers van KBC, Belfius en BNP Paribas Fortis dan ook voor de gevolgen van de negatieve rente.

En hoewel niemand het hardop gezegd wil hebben, onderzoeken verschillende banken in ons land de mogelijkheid om hun dienstverlening duurder te maken. Daarbij wordt zelfs gedacht aan diensten die nu gratis zijn en aan hogere tarieven voor woningleningen. Maar ook betalend advies over woningkredieten of het betalend maken van het afhalen van cash wordt geopperd. De vraag is wie de eerste stap daar doet. De concurrentie in de sector is immers hard. Minister van Consumentenzaken Kris Peeters (CD&V) liet alvast weten de kostprijs voor financiële diensten in de gaten te houden. ‘De consument heeft recht op minimaal 24 gratis afhalingen. Dat recht moet behouden blijven’, zei de minister eerder deze maand.

Ook gouverneur Jan Smets mengde zich al in het debat. Banken moeten volgens hem zorgvuldig omspringen met de lage rente, maar ze kunnen hun marges op peil houden door de kosten te verlagen of efficiënter te werken, zei hij.