Financieel deskundigen raken er niet over uitgepraat: de rente heeft nog nooit zo laag gestaan als nu. In sommige gevallen zakt de interest zelfs onder nul. En het einde is nog niet in zicht: er worden nog lagere niveaus verwacht. Die ontwikkeling heeft invloed op ongeveer alle onderdelen van de economie. En dat effect kan zowel negatief als positief zijn.

HYPOTHEKEN

Als u geld wilt lenen voor de aankoop of de verbouwing van een woning, kan de lage rente u veel voordeel opleveren. Want u leent dan tegen een veel lager tarief dan een paar jaar geleden het geval was. Banken volgen voor die leningen ongeveer de marktrente, want dat is de prijs waartegen ze het geld kunnen aantrekken. De gemiddelde hypotheekrente voor een rentevaste lening met een looptijd van 20 jaar is nu 2,49 %. Vijf jaar geleden was dat nog meer dan 4,50 %.

Ook als u al geleend heeft, kan u profiteren van de lage rente. U heeft dan immers de mogelijkheid om uw hypotheek te herfinancieren. Bij de huidige lage rente is het mogelijk een nieuwe lening af te sluiten tegen nieuwe, gunstigere voorwaarden. Uit simulaties van de adviesverstrekker Immotheker blijkt de gemiddelde winst bij herfinancieringen ruim 13 000 euro te bedragen. Soms stellen de banken voor om de rente en het maandbedrag ongewijzigd te laten, maar de looptijd te verkorten. Ook dat is erg interessant.

SPAARGELD

‘Een sluipende aanslag op ons spaargeld.’ Zo noemde minister van Financiën Johan Van Overtveldt (NVA) vorige maand het nieuwe stimuleringspakket van de Europese Centrale Bank.

Dat uw spaargeld bijna niets meer opbrengt, is inderdaad het meest direct voelbare effect van de extreem lage rente. De spaarrente is indirect gekoppeld aan de rente op overheidsobligaties. De banken beleggen het spaargeld immers voor een deel in die producten.

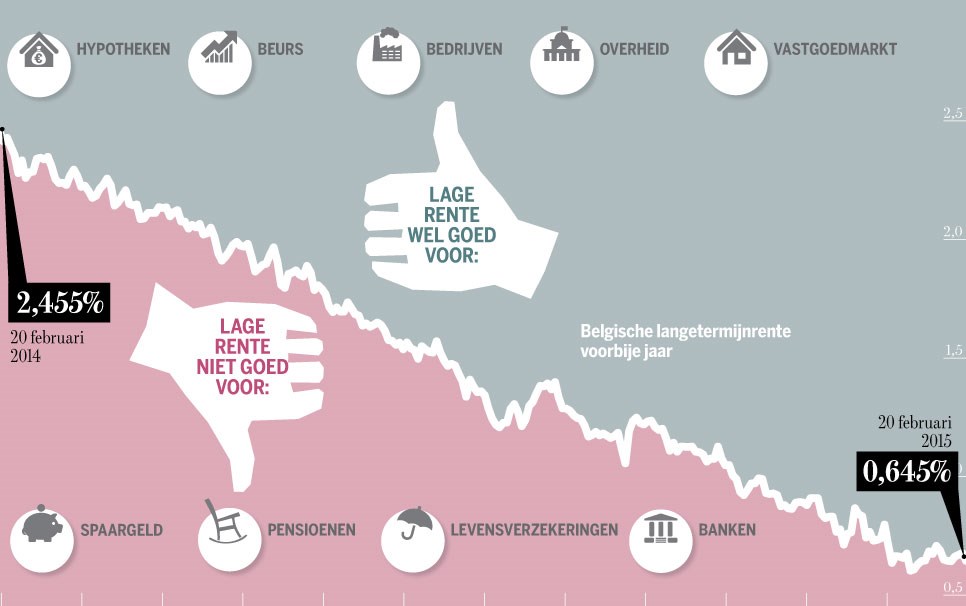

Als die veel opbrengen, kunnen ze een wat ruimere rente bieden. Maar nu ligt dat een stuk lastiger. Een staatslening met een looptijd van 10 jaar levert nu maar 0,64 % op. En de rente op een lening van 2 jaar is zelfs negatief. Die laatste looptijd is richtinggevend voor spaargeld, omdat spaarders hun geld gemiddeld twee jaar lang laten staan.

De ECB-actie waar Van Overtveldt over sprak, zou ertoe kunnen leiden dat de spaarrente zelfs nog wat verder zakt. Frankfurt gaat op grote schaal obligaties kopen. Dat drukt de rente op die obligaties verder naar beneden. Bij de grote banken levert spaargeld nu niet meer op dan 0,25 %. Omdat de inflatie 0,65 % bedraagt, is de reële opbrengst 0,90 %. Wie een hoogrentend spaarboekje opent, kan dat nog ruim verdubbelen.

PENSIOENEN

Dat de rente nu laag is, kan zelfs invloed hebben op uw koopkracht na uw pensionering. Op uw wettelijke pensioen (de eerste pijler) heeft de lage rente geen effect. Maar wel op de tweede en de derde pijler. Die tweede pijler wordt gevormd door stortingen in een groepsverzekering of een pensioenfonds. Zowel de verzekeringsmaatschappijen als de pensioenfondsen beleggen dat geld op lange termijn. Maar het rendement op die beleggingen zal door de lage rente zakken.

Als zou blijken dat ze de beloofde uitkeringen niet kunnen waarmaken, moet in veel gevallen de werkgever het verschil bijpassen. Voor de werknemer is het risico dus relatief beperkt. Dat ligt anders voor de derde pijler: het pensioensparen. Eigenlijk zou dat ‘pensioenbeleggen’ moeten heten, want het geld wordt in financiële producten gestoken. De afgelopen jaren hebben die fondsen uitstekend gepresteerd.

Maar voor de defensieve fondsen is dat moeilijk vol te houden, omdat die vooral in obligaties beleggen. De lage rente heeft de waarde van die fondsen de afgelopen jaren doen stijgen, maar daar zal de komende jaren vrijwel zeker een einde aan komen. Wie een defensief fonds heeft, moet dus rekening houden met lagere rendementen.

LEVENSVERZEKERINGEN

Verzekeringsmaatschappijen hebben enorme reserves. De premies die ze ontvangen, vormen grote hoeveelheden geld die belegd moeten worden. De lage rente kan het rendement van die beleggingen aantasten. Vooral op het rendement van uw levensverzekeringen kan dat invloed hebben. Als ze een gegarandeerd rendement hebben, zoals bij veel tak21spaarverzekeringen, loopt u geen direct risico. Het is immers aan de verzekeringsmaatschappij om dat rendement uit te keren, ook al wordt dat door de lage rente steeds moeilijker.

Het kan zijn dat de verzekeraar meer risico gaat nemen om het beloofde rendement te halen. Dat maakt zo’n maatschappij instabieler. De gegarandeerde rendementen zijn de laatste jaren wel systematisch gedaald.

Ook is het niet ondenkbaar dat verzekeringsmaatschappijen de premies op bijvoorbeeld schadeverzekeringen moeten optrekken om de gegarandeerde rendementen in de taklevensverzekering te kunnen uitbetalen.

BEURS

Deze week raakte bekend dat de Bel20 sinds de jaarwisseling al met 10 procent gestegen is. De maand januari was op de beurs zelfs de beste in 19 jaar. Dat de aandelenkoersen stijgen, heeft veel te maken met de lage rente, zowel direct als indirect. Direct doordat beleggers op zoek gaan naar alternatieven voor het spaarboekje. Spaargeld brengt bijna niets meer op, en meer en meer mensen zijn bereid wat meer risico te nemen.

Uit cijfers van de Nationale Bank bleek al dat in de herfst van vorig jaar het verse spaargeld van de Belg bijna volledig naar beleggingsfondsen en beleggingsverzekeringen vloeide. Ook institutionele beleggers zijn op zoek naar meer rendement, dat ze vaak op de beurs vinden. Er is ook een indirect effect.

Dat heeft te maken met het beleid van de centrale banken. Die zijn op grote schaal bezig met vers geld in de economie te pompen, onder meer door obligaties op te kopen van banken en andere financiële instellingen. Het geld dat daardoor ontvangen wordt, moet opnieuw belegd worden. En dat gebeurt in veel gevallen op de beurs. Een stijgende vraag naar aandelen leidt tot hogere koersen.

OVERHEID

De overheid profiteert op grote schaal van de lage rente. Landen hebben immers enorme schulden. Een lagere rente betekent miljarden aan uitgespaarde interestbetalingen. De Nationale Bank heeft berekend dat de Belgische schatkist vorig jaar 2,9 miljard euro meer zou hebben moeten uitgeven als de rente op het peil van 2008 was blijven hangen. Over die hele periode bedraagt de besparing al 11,2 miljard euro.

Meer dan het dubbele van de omvang die de toekomstige tax shift waarschijnlijk zal hebben. Het betekent dat de besparingen die nu worden doorgevoerd, nog veel zwaarder zouden zijn uitgevallen als de rente niet zo laag had gestaan. Zonder lage rente zou België er dus veel slechter hebben voorgestaan dan nu het geval is.

U zou dan misschien meer belasting hebben moeten betalen, of minder dienstverlening van de overheid hebben gekregen.

BEDRIJVEN

Bedrijven kunnen hun voordeel doen met de lage rente. Geld lenen voor investeringen wordt immers goedkoper. Wie een nieuwe fabriek wil bouwen of een overname wil doen, zit op rozen. Dat is ook precies de reden waarom de centrale banken de rente zo laag mogelijk proberen te drukken. Ze hopen die investeringen aan te zwengelen, zodat bedrijven meer werk krijgen en de economie groeit.

In België lukt dat aardig. Volgens de Nationale Bank investeerden bedrijven vorig jaar 6,60 % meer dan in 2013. Toen zakte het cijfer met 1,20 %. Ook de overnamemarkt profiteert volop van de lage rente. Het financieren van dergelijke overnames is erg aantrekkelijk. Er wordt gekocht en verkocht dat het een lieve lust is. Ook in België.

De overnames van farmagroep Omega Pharma en vinylbedrijf IVC zijn er voorbeelden van. Colruyt stapte in jeansketen ZEB. Onlangs veranderde ook outdoorketen AS Adventure van eigenaar. De overname van staalbedrijf Joris Ide is zo goed als rond. Vloerbedekkingsfabrikant Balta staat nog te koop.

VASTGOEDMARKT

Zonder lage rente zou uw woning waarschijnlijk minder waard zijn. De rente is een van de belangrijkste factoren bij de waardebepaling van vastgoed. Logisch: hoe lager de rente, hoe meer er geleend kan worden en hoe hoger de biedprijs voor een woning kan zijn. Toch zijn de Belgische vastgoedprijzen niet gestegen in reactie op de zakkende rente. Volgens de Notarisbarometer zijn de prijzen van woonhuizen vorig jaar met 0,30 % gezakt en de appartementen zelfs met 2,40 %.

Dat komt doordat de prijzen al erg hoog waren, stelde de Nationale Bank vast in haar laatste jaarverslag. De renteverlaging heeft waarschijnlijk wel een sterkere daling voorkomen. Ook al omdat het effect ervan de impact van de hervormde woonbonus heeft kunnen compenseren. Als de rente nog een tijd laag blijft, zullen de woningprijzen wellicht weer stijgen.

De lage rente heeft wel een heel duidelijk effect gehad op de koers van beursgenoteerde vastgoedfondsen. Het grootste Belgische vastgoedfonds, Cofinimmo, is de afgelopen 12 maanden 27,00 % in waarde gestegen. Voor WDP, dat in logistiek vastgoed belegt, was dat zelfs 38,00 %.

BANKEN

Voor de banken is de lage rente over het algemeen slecht nieuws. En dat om verschillende redenen. Zo moeten ze sinds vorig jaar betalen om overtollig geld bij de ECB te beleggen.

Frankfurt rekent een negatieve rente van 0,20 % aan voor bankdeposito’s. Normaal gesproken ontvangen ze voor dergelijke deposito’s een positieve rente. In 2011 was dat zelfs even 0,75 %.

Maar er zijn nog meer vervelende effecten. Zo leidt de lage rente ertoe dat veel mensen hun hypotheek willen herfinancieren (zie elders op de pagina). Daardoor ontvangen de banken gedurende de rest van de looptijd minder interestinkomsten. Sommige banken hebben al voorgesteld om de herfinancieringen minder makkelijk te maken door de vergoeding ervan voor de kredietnemers op te trekken. Ze proberen de effecten van de lage rente op hun klanten te verhalen.

Maar de regering is niet erg geneigd hen op dat vlak tegemoet te komen. Voor een bank als Dexia heeft de lage rente extra nare effecten. Die heeft zogenaamde renteswaps afgesloten om zich te beschermen tegen rentestijgingen. Die leveren geld op als de rente stijgt, maar kosten geld als de rente daalt. Dat laatste is momenteel het geval.