De Belg heeft massaal belegd in profielfondsen: gemengde fondsen die een klassieke portefeuille spreiden over 60 % aandelen en 40 % obligaties. Maar volgens Blackrock, de grootste aanbieder van fondsen wereldwijd, is die 60/40 niet meer aangepast aan de nieuwe tijden.

1. Defensieve beleggers in lekke boot

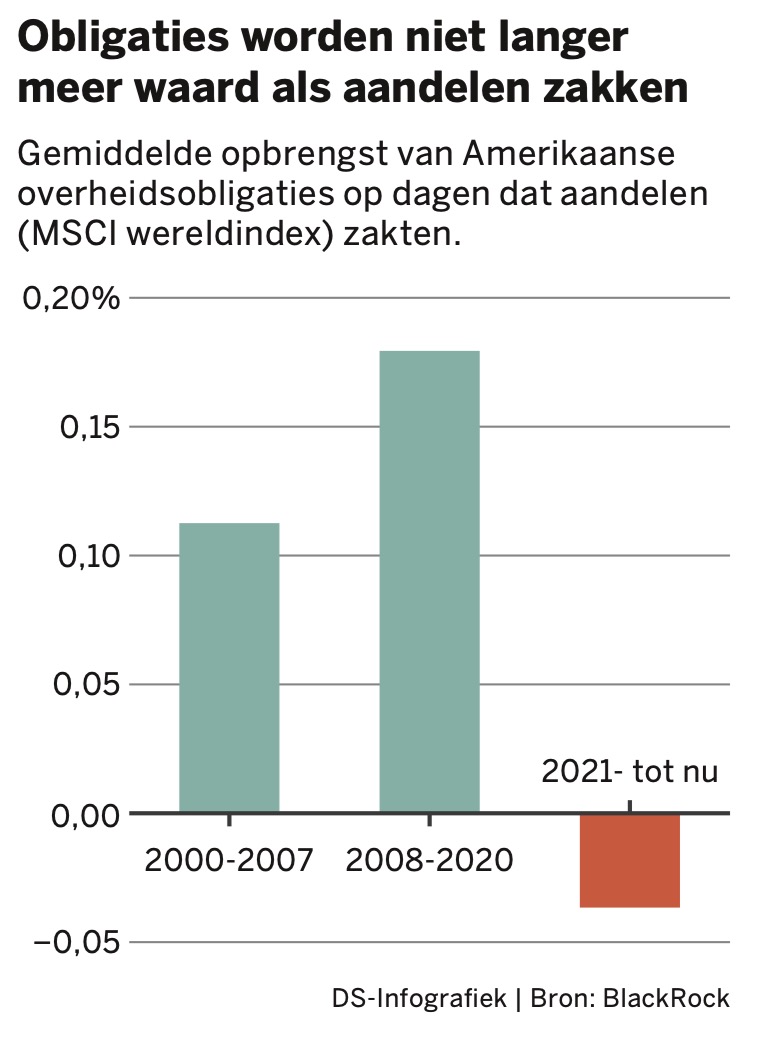

Het beleggingsjaar 2022 was een rampjaar voor de gemengde fondsen, hoewel die verkocht werden als defensief. Als aandelen het slecht doen, presteren de obligaties meestal goed (zie grafiek) en de voorbije decennia waren ze vaak beiden goed voor een positieve opbrengst. En toen kwam 2022. Obligaties boekten een van hun grootste verliesjaren ooit en aandelen zakten in stevig in het rood.

Resultaat: vrijwel alle beleggers boekten verlies, ook de zogenoemde defensieve profielen. Dat zijn er in België nogal wat: veel kleine beleggers hebben eerder een 50/50-verdeling of zelfs een overwicht aan obligaties. Maar dat zogenoemde defensieve profiel belette dus niet dat het kapitaal van de Belg kromp: een gemiddeld gemengd fonds verloor 16 %. Een voorzichtige belegger verloor zowat evenveel als wie in meer risicovolle aandelen belegd was.

2. De boodschap van Blackrock

‘Blackrock had die boodschap beter wat eerder gegeven, toen de rente op overheidsobligaties soms zelf negatief was geworden’, valt nu te horen. Dat is terechte kritiek. Maar beter laat dan nooit, als tenminste de financiële omgeving de volgende jaren anders zal blijken dan de voorbije decennia. De voorbije dertig jaar waren een tijd van vrijwel voortdurend afnemende inflatie en lage rente. De centrale banken duwden die beweging sinds 2008 verder tot artificiële niveaus. Een Duitse overheidsobligatie met een looptijd van tien jaar bracht geen rente op, ze kostte de belegger zelfs geld. Sommigen verloren hun vertrouwen in het systeem en staken hun geld in cryptomunten. Ironisch genoeg een andere anomalie, maar dat is een ander verhaal.

Blackrock wil geen discussie starten over welk gedeelte van de portefeuille in vastrentend te beleggen en welk in aandelen. De Amerikaanse beheerder gelooft vooral dat de inflatie en de rente structureel hoger zullen blijven.

Hij ziet het obligatiegedeelte dan ook eerder als een component voor ‘inkomen’. Dus als rente voor kredietrisico in plaats van zogenoemd risicoloze overheidsobligaties. Want de centraal bankiers zullen de rente hoger houden dan vroeger om de inflatie tegen te gaan. Het positief daaraan is dat het een hogere rente (inkomen) oplevert, maar meerwaarden op overheidsobligaties zijn wel veel minder te verwachten dan vroeger.

3. Pas u aan en kijk vooruit!

Als u naar uw bank trekt om uitleg te vragen over uw profielfonds, kan u te horen krijgen dat alles weer oké is. Inderdaad, tijdens het eerste kwartaal gaven obligaties weer een mooie opbrengst doordat de rente wat zakte. Bovendien gingen de aandelen ook hoger. De goede oude tijd leek terug van even weggeweest.

Maar laat u niets wijsmaken: Blackrock heeft het niet over een paar maanden, maar over jaren en mogelijk decennia. Dat de rente dit jaar toch opnieuw wat zakte, komt doordat er een groeivertraging op ons afkomt of volgens de economen van Blackrock zelfs een recessie. Dat de rente en de inflatie dan dalen, is allerminst verbazend. Maar een recessie, hoe afschrikwekkend dat ook klinkt, is niet het einde van de wereld, ook niet voor beleggers. En in tegenstelling tot vroeger zou Blackrock zelfs met een recessie in aantocht eerder kiezen voor obligaties van kredietwaardige sterke bedrijven dan voor overheidsobligaties. Die geven namelijk meer inkomen (rente), zodat een min- of meerwaarde op de obligatie zelf minder belangrijk is. Ook kortlopende beleggingen leveren vandaag opnieuw rendement.

4. Het einde van almaar lagere prijzen

Op korte termijn ziet Blackrock minder waarde in aandelen van ontwikkelde markten zoals Europa en de VS, want de economische cyclus is over zijn top. Aandelen uit de groeilanden, met China op kop, zijn die fase al voorbij en kunnen weer aan een opleving beginnen.

Als de recessie hier voorbij is, kan de inflatie weer opleven. Dat hoeft volgens Blackrock geen buitensporige klim van de prijzen te zijn zoals nu, maar wel een inflatie die hoger zal blijven dan de 2 %-doelstelling van de centraal bankiers.

Enkele belangrijke trends werken dat in de hand. Een belangrijke is de vergrijzende bevolking en de krapte op de arbeidsmarkt. Wie het onrechtvaardig vindt dat ondernemingen de voorbije jaren een groter winstaandeel bereikten in vergelijking met de werknemers, krijgt wellicht revanche. Voorts is het onduidelijk of en hoe een deglobalisering zal uitpakken. Maar zelfs in milde vorm daarvan zal niet bijdragen tot een lager prijspeil. En ten slotte is er de overgang naar hernieuwbare energie, waarbij we allicht met weemoed zullen terugdenken aan de tijd dat fossiele energie zo belachelijk goedkoop was.

5. Waarin wel en niet beleggen?

Blackrock suggereert een verschuiving van overheidsobligaties met lange looptijden naar vastrentende beleggingen op korte termijn. Een hoger rendement kan bereikt worden met obligaties uit de categorie ‘Investment Grade’, oftewel bedrijfsobligaties met een goede rating. De hogere rente kan hier compenseren voor een eventuele daling van de waarde van de obligatie als de rente klimt. Voor wie de obligatie bijhoudt tot de eindvervaldag is dat sowieso geen punt.

Voorts verwacht Blackrock dat aandelen ook de volgende tien jaar meer zullen opbrengen dan obligaties. Dat is de normale gang van zaken, het is de premie die een aandelenbelegger verdient voor het hogere risico (koersschommelingen). Hoewel het een huizenhoog cliché is, zegt Blackrock dat een goede selectie van aandelen en sectoren belangrijker wordt. De Amerikaanse vermogensbeheerder adviseert meer te beleggen in bedrijven die bijdragen aan de omslag in energie, in de gezondheidszorg en in ondernemingen die hogere prijzen kunnen doorrekenen aan de klanten. Dat laatste wil wel zeggen dat die aandelen een flink hogere waardering zullen hebben, wat dan weer niet past in de aanbeveling om te kiezen voor ‘inkomen’.

Daarom ook twee sectoren die we zelf suggereren. Ze worden vandaag weinig aangeraden, hoewel ze met wat goede wil passen in de globale financiële visie van Blackrock. Het zijn twee sectoren die vandaag extreem gemeden worden. Daarom zijn vastgoedaandelen (kijk naar Belgische gvv’s!) en aandelen uit de financiële sector vandaag extreem goedkoop. Maar inkomen bieden deze aandelen volop met bijzonder royale dividendrendementen. Ze voldoen ook aan de vereiste om te kiezen voor bedrijven die ofwel de hogere prijzen kunnen doorrekenen aan de klanten ofwel baat hebben bij een hogere rente. Vastgoedbedrijven kunnen de huurprijzen vaak contractueel verhogen met de inflatie en bij banken en verzekeringsmaatschappijen kan een hogere rente bijdragen aan meer inkomsten en winst.