De hypotheekmarkt is het afgelopen jaar danig gekrompen. De vraag naar vastgoedleningen neemt af door de hogere rente en de strengere energievoorwaarden.

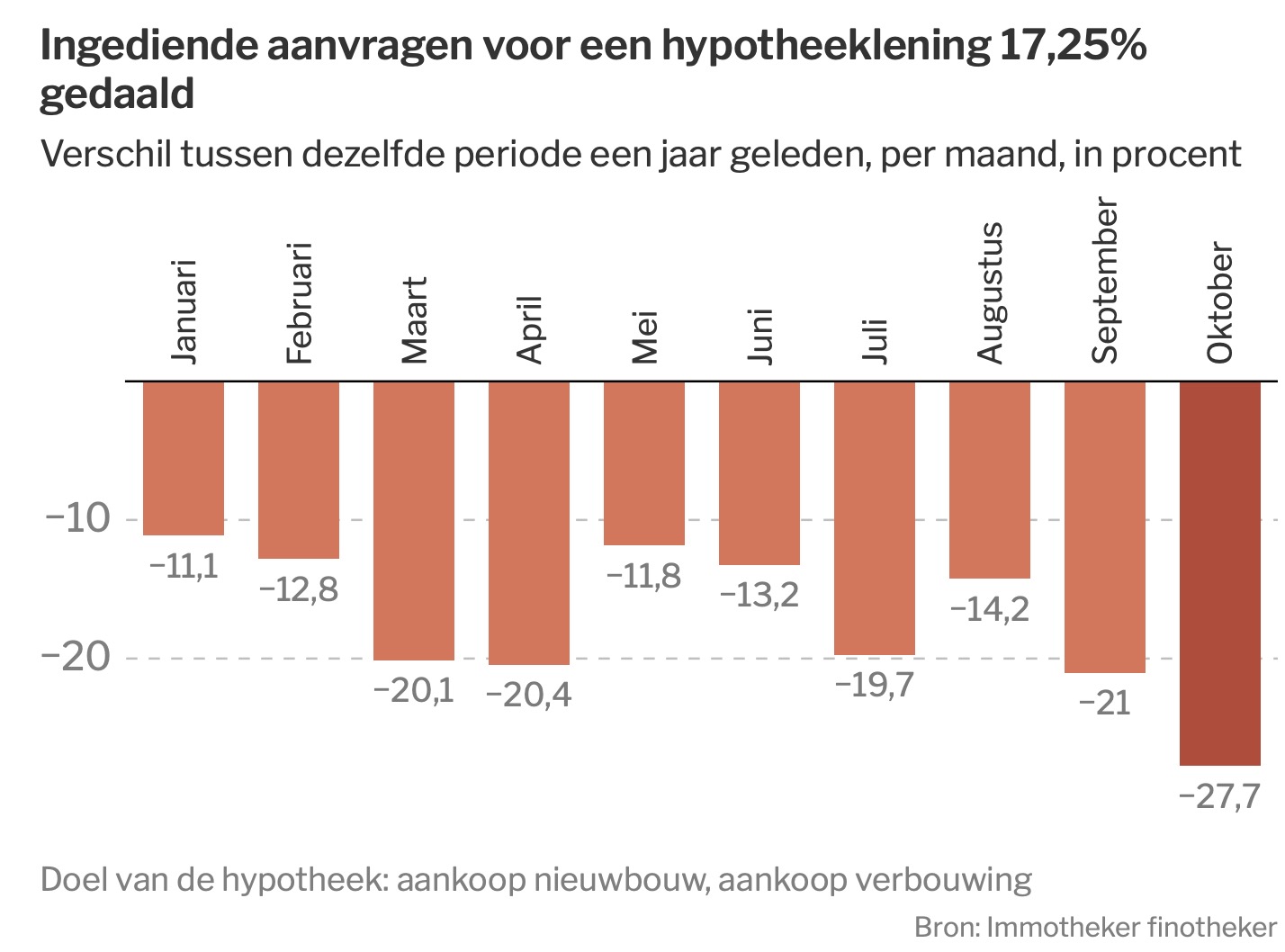

In de eerste tien maanden werden er 17 % minder hypotheekaanvragen behandeld bij de banken en andere verstrekkers van woonkredieten. Dat blijkt uit cijfers van de Nationale Bank, die geïnventariseerd werden door het adviesbureau Immotheker/Finotheker. De marktkrimp nam gedurende het jaar in omvang toe: in januari lag het aantal aanvragen 11 % lager dan het jaar voordien, in oktober ging het al om 28 %.

De oorzaak is tweeledig. Ten eerste doet de hoge rente de appetijt voor vastgoed afnemen. De hypotheekrente is het afgelopen jaar ruimschoots verdubbeld. Een 20-jarige rentevaste lening die minder dan 80 % van de woningwaarde dekt, startte het jaar op 1,38 %. Gisteren noteerde de rentebarometer van Immotheker/Finotheker een stand van 3,36 procent voor dezelfde lening.

De vuistregel is dat voor elk procentpunt dat de rente stijgt, de leencapaciteit van de koper met 10 % afneemt. Het betekent dat iemand die nu een woning koopt, 20 % minder kan lenen dan iemand die een jaar geleden eenzelfde huis kocht. Zelfs voor wie een geïndexeerd inkomen heeft, betekent dat een achteruitgang van de financiële draagkracht. De lonen zijn met 10 à 11 % gestegen, hetzij in stapjes, hetzij in één beweging die in januari wordt doorgevoerd.

Verplichte renovatie

De tweede oorzaak is de strengere regelgeving rond energiezuinigheid. Met ingang van 1 januari geldt de verplichting om een woning met een slecht energielabel (E of F) binnen vijf jaar te renoveren naar niveau D of beter. Banken houden daar steeds vaker rekening mee, omdat voor hen het vastgoed als onderpand dient voor de lening. Ze worden daar ook toe aangezet door de Nationale Bank. Wie zo’n verplichte verbouwing niet kan betalen, zal minder snel een lening krijgen. Volgens Immotheker/Finotheker kan de kostprijs van zo’n renovatie snel oplopen tot 50.000 euro. Vooral als je geen genoegen neemt met een score D en richting B of A wilt gaan, lopen de kosten op. Ook dat weegt op de leencapaciteit voor de eigenlijke woning. Het effect daarvan op de vastgoedmarkt is groot, want 49 procent van de Belgische woningen heeft energielabel E of F.

‘Dramatisch’

‘De rente en de energielabels zijn de belangrijkste factoren achter de vraaguitval’, zegt John Romain van Immotheker/Finotheker. Hij ziet ook het aantal mensen dat in zijn kantoren hypotheekadvies vraagt, ‘dramatisch’ dalen. ‘Er komen gewoon minder koopkandidaten op de markt.’

Het effect van de ongunstige marktontwikkelingen zal hoogstwaarschijnlijk nog toenemen. De rente voor woonkredieten volgt de marktrente, en het is verre van ondenkbaar dat die volgend jaar verder zal stijgen. De Europese Centrale Bank zal de inflatie blijven bestrijden, onder meer door haar obligatieportefeuille langzaam af te bouwen. Dat stuwt de langetermijnrente verder op. Bovendien gaat de kerninflatie, die abstractie maakt van energie en verse voeding, in de eurozone nog altijd omhoog. Dat is van belang voor het rentebeleid van de centrale bank.

Dreigende tweedeling

Als de rente nog 1 procentpunt verder zou doorstijgen, gaat er opnieuw 10 % leencapaciteit verloren. Vooral voor de onderkant van de markt ziet het er dan slecht uit, zegt Romain. Er kan een tweedeling komen. De bovenkant van de markt zal redelijk blijven presteren dankzij tweeverdieners die zich een goed geïsoleerde woning kunnen veroorloven en bereid zijn daarvoor te betalen. Maar de onderkant zal sterker lijden onder vraaguitval: wie een modaal inkomen heeft of minder, zal onvoldoende financiële draagkracht hebben om de effecten van de hoge rente te verwerken én de nodige renovaties te bekostigen. Die dreigende tweedeling werd onlangs ook gesignaleerd door het dataplatform voor vastgoed Realo.

Daar komt nog bij dat de vraag naar leningen voor nieuwbouwwoningen nog extra sterk lijkt te dalen. Het aantal hypotheekaanvragen voor nieuwbouwwoningen lag in januari 3 % onder dat van een jaar eerder, maar in oktober was de daling opgelopen tot 43 %. ‘Dramatische cijfers’, oordeelt Romain. De stijgende kosten van bouwmaterialen maken nieuwbouw duurder, maar dreigen ook de kosten van de energierenovaties verder te laten oplopen. Glas is nu bijvoorbeeld 21 % duurder dan een jaar geleden, bleek onlangs uit een overzicht door de Bouwunie.