De oorlog in Oekraïne jaagt de energieprijzen op tot recordhoogtes. De economische vooruitzichten zijn aan bijstelling toe. Het gevreesde s-woord is terug. ‘Dit ruikt naar de seventies.’

Hoge energieprijzen die de economie dreigen te versmachten – dat roept bij Frank Vranken herinneringen op aan de jaren 70 van de vorige eeuw. De hoofdstrateeg van de zakenbank Edmond de Rothschild in Luxemburg herinnert zich nog hoe de autoloze zondagen in 1973 en 1974 het antwoord waren op de oliecrisis. Net als nu steeg de olieprijs toen zeer sterk in korte tijd. Gisterochtend kostte een vat 139 dollar, 40 % meer dan een week geleden. De gasprijs maakt nog extremere bokkensprongen en kende gisteren een kortstondige piek van 335 euro per megawattuur. De prijzen vielen gisteren in de loop van de dag wel wat terug. Voor olie werd aan het einde van de dag zo’n 122 dollar betaald.

De aanleiding voor de marktturbulentie was de uitspraak van de Amerikaanse minister van Buitenlandse Zaken Antony Blinken. Hij had gezegd dat hij ‘samen met Europese partners’ een importban op Russische olie overwoog. Voor de Amerikaanse economie zou zoiets beperkte gevolgen hebben, het land is maar voor enkele procenten van zijn energievoorziening afhankelijk van Rusland. In Europa is het een heel ander verhaal. Van de olie is 20 % afkomstig uit Rusland, voor het gas is dat 40 %. Die aanvoerlijn dichtdraaien is onmogelijk. De Duitse bondskanselier Olaf Scholz benadrukte gisteren dat Europa zo’n stap niet overweegt. Daarop kalmeerden de prijzen wat. Maar dat de situatie gespannen is, blijkt wel uit het bericht dat Shell sommige stookolieleveringen in Duitsland beperkt, om voldoende olie te hebben voor contractuele leveringen.

Beurzen diep in het rood

De aandelenmarkten openden gisteren diep in het rood. Bij de opening van de markten zakten verschillende indices met bijna 5 %. De Duitse Dax-index noteerde 20 % lager dan zijn piek in januari. De Bel20 staat zo’n 15 % onder de piek. In de loop van de dag veerden de beurzen wel terug, al bleven er rode cijfers op het bord staan. De Bel20 sloot af met een verlies van 2,07 %. Voor KBC, de hekkensluiter van de index, liep het verlies op tot 7,09 %. De markten vrezen dat de oorlog de economische groei zal aantasten, maar mogelijk komen ook de bedrijfswinsten in het gedrang. Analisten gingen er tot nu toe van uit dat de winsten in Europa dit jaar met zo’n 5 % zouden groeien, aangevuurd door het herstel na de coronacrisis. ‘Voor energie-intensieve bedrijven moeten we die groei misschien herzien naar 0 %’, zegt Vranken. De hevige reactie van de markten noemt hij wel wat overdreven.

Ook Luc Aben, hoofdeconoom van Van Lanschot Kempen, benadrukt dat de economische banden tussen Europese bedrijven en Rusland relatief gering zijn, afgezien van de energie. ‘Als je het op een spreadsheet zou uitzetten, is de impact klein.’ Maar er is veel onzekerheid, benadrukt hij. Niemand weet hoelang het conflict zal duren, tot welke hoogte de energieprijzen zullen stijgen en in hoeverre de economie daardoor getroffen zal worden. ‘Alles is een vraagteken. Alle voorspellingen gaan gepaard met meer dan gemiddelde onzekerheid.’ En op onzekerheid reageren beleggers negatief.

Het besef neemt toe dat de hoge energieprijzen zullen wegen op de economische groei in Europa. ‘De prijzen voor olie en gas zijn allesbepalend’, zegt Aben. Hij rekende vorige week uit dat de oorlog 1,00 à 1,50 % van de groei in Europa zal afschaven. Ook het Internationaal Muntfonds (IMF) zei vorige week dat de ‘oorlog en de bijbehorende sancties een zware impact zullen hebben op de wereldwijde economie’. Toch kan er in Europa nog meer dan 2 % groei overblijven, denkt Aben. De vrees voor stagflatie, de gevreesde combinatie van economische stagnatie en galopperende inflatie, noemt hij dan ook voorbarig. Enkele factoren die de groei ondersteunen blijven hun werk doen. Het wegvallen van de coronabeperkingen zal de uitgaven in de horeca, de reissector en het toerisme doen toenemen. Ook via het Europees Herstelfonds zullen er miljarden in de Europese economie gepompt worden. Aben: ‘Van stagflatie kun je pas spreken als er een structureel probleem is. Zover zijn we nog niet.’

Ook de structuur van de economie is nu heel anders dan tijdens de stagflatieperiode uit het verleden, zegt Vranken. De economie is veel minder energie-intensief geworden, waardoor een hogere energieprijs een minder groot effect heeft op de groei dan destijds. Een ander groot verschil is dat de arbeidsmarkt er heel anders aan toe is. In plaats van een overschot aan arbeidskrachten is er nu een tekort.

Turbo op inflatie

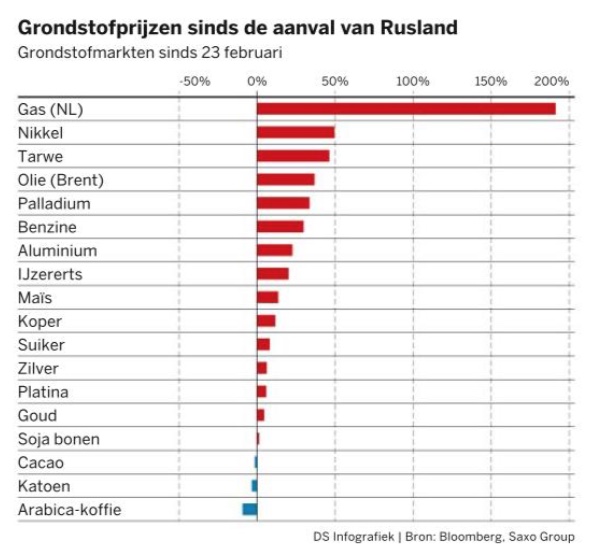

Het scenario dat de inflatie in de loop van dit jaar zal terugvallen naar een meer gematigd niveau, is door de oorlog erg onzeker geworden. ‘De kans dat de inflatie langer hoog blijft, is toegenomen’, zegt Aben. Door de oorlog schieten de prijzen van olie en gas opnieuw omhoog, maar nemen ook andere grondstoffenprijzen toe. Graan bijvoorbeeld, maar ook nikkel, palladium en aluminium. Allerlei goederen, van brood via batterijen tot autokatalysatoren, kunnen daardoor duurder worden. ‘De kerninflatie, die geen rekening houdt met de energieprijzen, kan langer rond 3,00 of 3,50 % blijven hangen’, zegt Aben. ‘Is dat vervelend? Ja. Is het ontwrichtend? Nee. We moeten de gevaren wat nuanceren. Er is ook een zelfcorrigerend effect. Wat bedrijven en huishoudens aan energie besteden, kunnen ze niet aan andere dingen uitgeven. Daardoor zal de economie op een wat lager toerental gaan draaien.’

Ook Vranken wijst daarop: de hoge energieprijzen veroorzaken vraagdestructie. ‘Je ziet nu al dat mensen de thermostaat lager draaien om hun gasverbruik binnen de perken te houden. Door de hoge diesel- en benzineprijzen is het minder evident om vaak naar de pomp te rijden. Hoge brandstofprijzen kunnen ook de appetijt voor vliegreizen beïnvloeden. De kans bestaat dat de vraag snel zal afnemen.’

De oplopende inflatie en de teruglopende groeivooruitzichten zadelen de ECB op met een ‘reuzegroot dilemma’, zegt Vranken. Normaal moet de bank de oplopende inflatie in toom houden door de geldpers te vertragen en de rente te verhogen. Maar nu dreigt zo’n scenario de economische groei nog verder af te remmen. Een renteverhoging zal bovendien de energieprijzen niet intomen. Donderdag komt het ECB-bestuur samen. ‘Ik verwacht dat ze de kat uit de boom zullen kijken’, voorspelt Vranken.

Euro verliest waarde

De Europese eenheidsmunt was gisterochtend voor het eerst in zeven jaar vrijwel evenveel waard als de Zwitserse frank. De euro heeft sinds het uitbreken van de oorlog systematisch aan waarde verloren, ook tegenover de dollar. De oorlog tast de Europese economie zwaarder aan dan de Amerikaanse, en verwacht wordt dat de Federal Reserve in tegenstelling tot de ECB binnenkort zal overgaan tot een renteverhoging. De zwakke euro geeft de inflatie nog een extra boost, omdat de olieprijzen in dollar worden uitgedrukt. Daardoor betalen we aan de pomp recordprijzen, terwijl een vat ruwe olie nog niet op het hoogste prijsniveau ooit wordt verhandeld.

Steeds meer Belgen kunnen energiefactuur niet betalen

De fors stijgende stroom- en gasprijzen zadelen steeds meer Belgen op met betalingsproblemen. Dat blijkt uit cijfers van Febeg, de Federatie van de Belgische Elektriciteits- en Gasbedrijven. Die houdt sinds 15 maart 2020 – de start van de coronacrisis – bij hoeveel klanten hun energiefacturen niet meer kunnen betalen.

Tussen de start van de telling en 15 december 2021, de meest recente tussentijdse balans, kenden de energieleveranciers 1,06 miljoen betalingsfaciliteiten toe. Daarmee staan ze een betalingsuitstel toe of spreken ze een afbetalingsplan af. Samen vertegenwoordigen die een waarde van 609 miljoen euro.

‘We zien dat het aantal consumenten dat zijn rekeningen niet meer kan betalen duidelijk toeneemt’, zegt Marc Van den Bosch, directeur van Febeg. ‘Tussen december vorig jaar en vandaag zijn de energieprijzen flink blijven doorstijgen. Veel klanten die misschien nog een vast contract hadden, zullen overgezet zijn op een variabel contract. Pas volgende maand zijn er nieuwe cijfers, maar naar alle verwachting zal het aantal aanvragen voor een betalingsfaciliteit nog een pak zijn toegenomen.’