Voor het eerst in negen jaar is een euro minder waard dan 1,20 dollar. Maar er is geen reden om daarover bezorgd te zijn.

Hoe laag staat de euro precies?

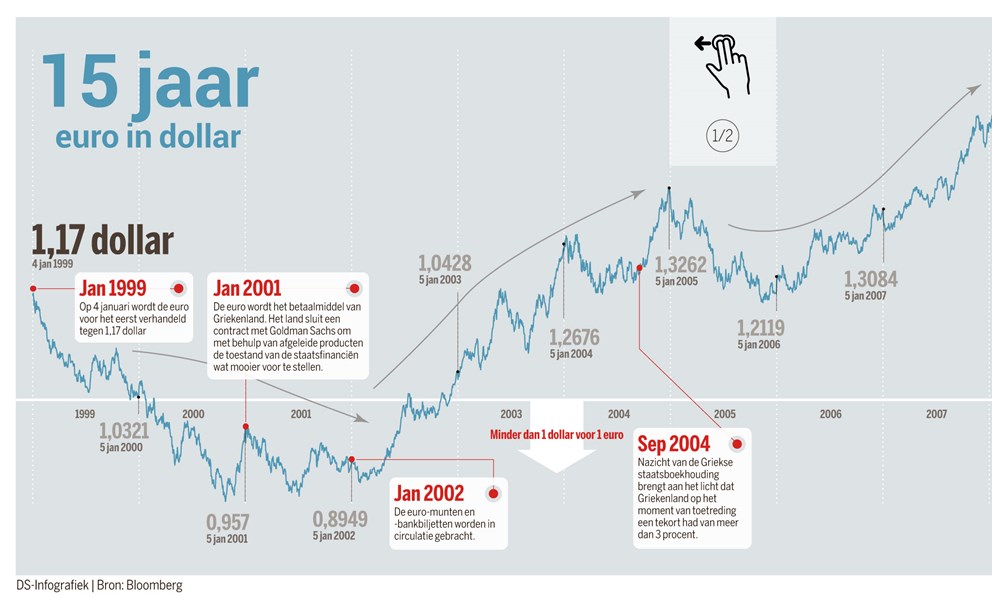

De koers zakte gisteren voor het eerst sinds lang onder de 1,20 dollar. De laatste maal dat de munt zo’n laag niveau behaald heeft, was in maart 2006. Bijna negen jaar geleden dus. Het is evenwel niet het laagste niveau ooit. Aan het begin van het millennium was een euro zelfs minder waard dan een dollar. Op het dieptepunt zakte de koers naar 0,8272 dollar. De gemiddelde koers van de euro sinds zijn ontstaan, bedraagt 1,2256 dollar. Daar zit de koers nu dus iets onder.

Hoe erg is de dalende eurokoers?

Niet erg. Eerder het tegendeel. De lage koers van de eenheidsmunt maakt Europese producten relatief goedkoper en kan dus de export stimuleren. Dat is meer dan welkom nu de meeste economieën van de eurozone flirten met stagnatie. De ECB stimuleert de daling van de eurokoers zelfs indirect, door de rente uiterst laag te houden en voor banken zelfs negatief te maken. Officieel is de eurokoers geen beleidsdoelstelling van de ECB, maar voorzitter Mario Draghi laat zich er in zijn beleidsverklaringen meestal wel over uit. Vorige week zei hij in een interview met Handelsblatt dat de eurokoers een belangrijk element is bij het realiseren van prijsstabiliteit en groei. De zwakke euro is een natuurlijke uitkomst van de verschillende monetaire beleidskeuzes die in de VS en de eurozone worden gemaakt, voegde hij eraan toe.

Een lage eurokoers maakt olie-import toch duurder?

Dat zou waar zijn, als niet tegelijk ook de olieprijs aan het dalen is. Die is sinds de zomer gehalveerd. De dalende euro zorgt er alleen voor dat we in Europa iets minder sterk van die prijsval kunnen profiteren dan in bijvoorbeeld de Verenigde Staten. Maar zelfs als de olie wat duurder zou worden, dan is dat helemaal geen ramp. Dat zou de inflatie een beetje aanwakkeren, wat in deze tijden van dreigende deflatie best gunstig zou zijn.

Hoe komt het dat de euro al een half jaar onophoudelijk aan het dalen is?

Dat komt doordat de economie van de eurozone veel zwakker presteert dan die in de Verenigde Staten. Daardoor lopen ook de renteverwachtingen uiteen. Dat wordt nog versterkt doordat de Amerikaanse centrale bank na zes jaar de rente dit jaar waarschijnlijk zal optrekken, terwijl de ECB op het punt staat massaal obligaties aan te kopen. Beleggers vluchten naar landen met een hogere rente. Minder vraag naar euro’s betekent een lagere koers ten opzichte van andere munten. Die trend versterkt zichzelf, want beleggers kunnen door euro’s te verkopen koersverlies vermijden.

Wat heeft de euro het laatste zetje gegeven om door de grens van 1,20 dollar te breken?

Twee dingen. Ten eerste het vooruitzicht dat de ECB deze maand start met het opkopen van staatsobligaties. Die zogenaamde QE zal een herstel van de rente voor lange tijd belemmeren. En ten tweede de geruchten over een mogelijke uitstap van Griekenland uit de eurozone. ‘Alles wijst nu tegen de euro: aanhoudend zwakke cijfers, zeer lage (mogelijk negatieve) inflatie, veel kans op QE en een dosis politieke onzekerheid’, schreef valutaspecialist Peter Wuyts van KBC Market Research gisteren in een nota. Het maakt de euro voor beleggers tot een onaantrekkelijke munt.

Waarom reageren de markten nu al op verkiezingen die pas over drie weken plaatsvinden?

Hoewel de financiële markten nu veel minder nerveus zijn dan tijdens de eurocrisis van twee en een half jaar geleden en de kans op besmetting naar andere landen laag is, zijn markten altijd gevoelig voor onzekerheid. En de financiële vooruitzichten van Griekenland zijn momenteel onzeker, omdat de uitkomst van de verkiezingen later dit jaar een politieke ommezwaai kan betekenen. Als de linkse, eurokritische partij Syriza die verkiezingen wint, kan ze haar eisen op tafel leggen tijdens de coalitie-onderhandelingen. Tot die eisen behoren onder andere de heronderhandeling over de opgelegde saneringen en de eis tot verdere schuldverlichting. ‘De kans is groot dat we hierdoor een voor de markten ongunstige situatie zullen krijgen’, schreef Philippe Gijsels van BNP Paribas Fortis gisteren.

Hoe groot is de kans op een Grexit?

Die is klein. Door de euro vaarwel te zeggen zouden de Grieken, net nu ze uitzicht hebben op een verbetering van hun situatie, al hun verworvenheden overboord gooien. Terugkeer naar de drachme zou de terugbetaling van hun schuldenberg bemoeilijken (hun schulden zijn uitgegeven in euro), en op de financiële markten nieuw wantrouwen en nieuwe onrust veroorzaken. Al hun inspanningen zouden dan grotendeels voor niets zijn geweest. Een uitstap uit de eurozone zou tijdens het hoogtepunt van de eurocrisis te begrijpen zijn geweest, maar is nu niet langer zinvol.