rent

rent

De Europese Centrale Bank (ECB) zal donderdag naar alle waarschijnlijkheid de depositorente tot onder nul verlagen en andere stimuleringsmaatregelen aankondigen. Wat zullen de gevolgen zijn van deze historische ingreep voor de spaarder, de ontlener, de belegger en de ondernemer?

De ECB houdt deze week een van de belangrijkste vergaderingen sinds haar oprichting in 1998. Het toenemende risico van deflatie, een algemene daling van de prijzen, zet de centraal bankiers onder druk om het monetair beleid verder te versoepelen.

De Duitse inflatie zakte onverwacht van 1,1 procent in april naar 0,6 procent in mei, bleek gisteren. Daardoor daalde de inflatie in de hele eurozone wellicht tot 0,5 procent. Dat is veel minder dan de doelstelling. Frankfurt streeft naar een inflatie van ‘minder dan maar dicht bij 2 procent’.

De erg lage inflatie houdt meerdere risico’s in. Ze kan tot gevolg hebben dat gezinnen aankopen uitstellen en ze bemoeilijkt schuldafbouw. Dat laatste is vooral een probleem voor zwakke eurolanden als Griekenland, Italië en Spanje.

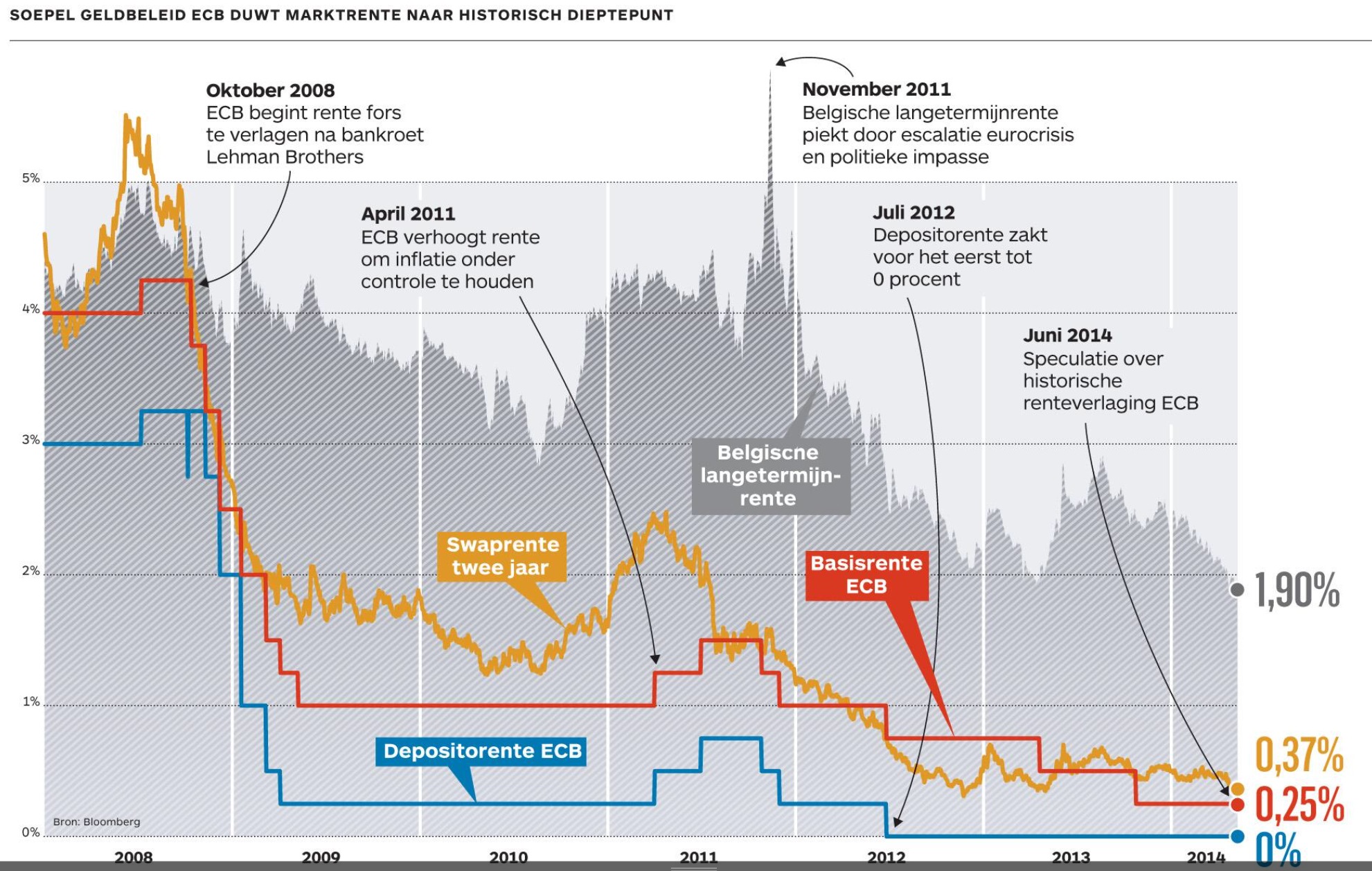

Verscheidene ECB-bestuurders hebben laten doorschemeren dat ze een pakket maatregelen voorbereiden om de te lage inflatie op te krikken. Ze plannen een lichte verlaging van de basisrente, een verlaging van de depositorente tot onder nul en maatregelen om de kredietverlening aan kleine en middelgrote ondernemingen aan te zwengelen. De depositorente is de rente die banken krijgen als ze geld parkeren bij de ECB.

De invoering van een negatieve depositorente zou historisch zijn en de banken stimuleren om meer kredieten te verstrekken. De ECB zou de eerste grote centrale bank zijn die een van haar rentetarieven tot onder nul verlaagt. Een negatieve depositorente betekent dat banken rente moeten betalen aan de ECB. De banken van de eurozone deponeerden eind mei 39,9 miljard euro bij de ECB. Als de depositorente daalt tot -0,1 procent, zoals economen voorspellen, en de banken evenveel geld bij de ECB blijven parkeren, zou hen dat 39,9 miljoen euro op jaarbasis kosten.

De centrale banken van enkele kleine landen hebben ervaring met een negatieve rente. De Deense centrale bank hanteerde van midden 2012 tot april 2014 een negatieve depositorente om de kroon naar omlaag te duwen. De ingreep was een succes. De Zweedse centrale bank hanteerde in 2009-10 een negatieve depositorente.

De concrete gevolgen van de ECB-beslissingen van donderdag voor de gezinnen, bedrijven en beleggers zullen afhangen van de reactie van de marktrente. De kortetermijnrente, waarop de centrale bank een directe invloed heeft, zal verder dalen. Maar een verdere daling van de al lage langetermijnrente is verre van zeker, zegt Peter Vanden Houte, hoofdeconoom van ING België. ‘Veel zal afhangen van de forward guidance (de belofte over het rentebeleid op langere termijn). Zal de ECB haar belofte versterken om haar rentetarieven nog lang laag te houden?’

Vanden Houte sluit zelfs niet dat de langetermijnrente stijgt. ’Het is mogelijk dat de beslissingen van de ECB de risicoappetijt van beleggers vergroten. Dat betekent dat ze meer zullen beleggen in aandelen en minder in velliger staatsobligaties. Als beleggers ervan overtuigd zijn dat de ECB de inflatie omhoog kan duwen, is een stijging van de langetermijnrente mogelijk.’

1 Gevolgen voor de spaarder

De rente op spaarboekjes, die nu al lager is dan ooit, zal wellicht verder afbrokkelen. Vanden Houte: ‘Als de ECB bevestigt dat haar rentetarieven nog lang laag blijven, kan er nog een beetje af van de spaarrente. De swaprente op twee of drie jaar, een belangrijke referentie voor de rente op spaarboekjes, suggereert dat de spaarrente nog met 5 tot 10 basispunten kan dalen.’

Spaarders moeten volgens Vanden Houte geen negatieve spaarrente vrezen. ‘Spaarders kunnen steeds hun spaartegoeden opvragen in de vorm van bankbiljetten. Daarom zal de spaarrente nooit negatief worden.’

2 Gevolgen voor woonkrediet

De meeste Belgen kiezen voor een hypothecaire lening met een vaste rente of een rente die maar om de vijf of tien jaar wordt aangepast. Daarom is de rente van de meeste woonkredieten afhankelijk van de langetermijnrente. Vanden Houte: ‘Een verdere daling van de hypothecaire rente vereist bijna dat de eurozone dezelfde weg opgaat als Japan.’ De rente van hypothecaire kredieten met jaarlijks aanpasbare rente is gekoppeld aan de kortetermijnrente en kan verder dalen.

3 Gevolgen voor belegger

De gevolgen voor de obligatiemarkten en dus voor de rente op obligaties, kasbons en staatsbons zijn volgens Vanden Houte moeilijk te voorspellen. ‘De reactie van de langetermijnrente zal sterk afhangen van de forward guidance van de ECB. Het deflatiegevaar kan de langetermijnrente verder doen dalen. Maar de markten hebben al geanticipeerd op een soepeler ECB-beleid. Ik denk niet dat de lange rente nog veel daalt, tenzij ECB-voorzitter Mario Draghi sterke uitspraken doet.’

‘Ook voor de aandelenmarkten is de vraag in welke mate zij al hebben geanticipeerd op een soepeler ECB-beleid. Maar het zou al moeten tegenzitten om een negatieve reactie van de beurzen te zien.’

Een soepeler monetair beleid moet normaal de euro doen dalen. Draghi heeft herhaaldelijk zijn bezorgdheid uitgesproken over de stijging van de euro. De dure euro maakt ingevoerde producten goedkoper en drukt de inflatie.

Maar Vanden Houte merkt op dat de wisselmarkt heeft geanticipeerd op een renteverlaging. ‘De euro is de jongste weken al wat gedaald. Om een grote impact te hebben, zal de ECB meer moeten doen dan de rente verlagen. Als Draghi zou onderstrepen dat de ECB al het nodige zal doen om de inflatie op te krikken tot bijna 2 procent, dan zal dat een effect hebben.’

4 Gevolgen voor ondernemer

De rente op kortlopende deposito’s van grote ondernemingen zal volgens Vanden Houte wellicht onder nul dalen. ‘Stel dat een grote onderneming 50 miljoen euro voor één of enkele dagen wil parkeren bij een bank. Aangezien zo’n bedrijf snel geld kan verschuiven naar een andere bank, kan de bank met dat geld bijna alleen terecht bij de ECB.’

Kaskredieten worden wellicht goedkoper, omdat zij een korte looptijd hebben en dus gekoppeld zijn aan de kortetermijnrente. De rente van investeringskredieten, die een langere looptijd hebben, volgt de evolutie van de langetermijnrente.

VERVENNE, W. Negatieve depositorente ECB dreigt opnieuw uw spaargeld te treffen. De Tijd, 2014-06-03, 4.