Nu we door lockdowns een recessie in sneltreinvaart beleven, grijpen marktwatchers naar alternatieve indicatoren om veel sneller een beeld van de veranderende economie te krijgen. Met een glansrol voor de mobiliteitsdata van Google.

Maandelijkse economische cijfers over het aantal werklozen of het ondernemersvertrouwen zijn zo passé. Economen zitten tegenwoordig met hun neus op dagelijkse of wekelijkse cijfers over de trafiek in winkelcentra, restaurantboekingen en het elektriciteitsverbruik, allemaal om haast realtime in te schatten hoe onze economie de coronapandemie verteert.

‘Hogefrequentie-indicatoren’, zo heten de snelle barometers die vandaag de boordtabellen van economen en beurshuizen vormen. Ze vervangen traditionele indicatoren die vaak slechts maandelijks verschijnen, een eeuwigheid in een economische omgeving die razendsnel verandert als gevolg van abrupte lockdowns en de versoepeling ervan.

‘We beleven een recessie in een snelkookpan’, zo omschrijft ING-econoom Bert Colijn het. ‘Bij een normale recessie zie je de economie een tijdje kwakkelen, waarna ze begint te krimpen en je enkele kwartalen kan discussiëren of we al dan niet de bodem bereikt hebben. Dit is een heel ander beest: de economie is enorm snel gekrompen als gevolg van de lockdown, waarna ze weer snel opleeft. Het is een kwestie van weken. Als econoom wil je dan veel sneller data hebben om te weten wat er aan de hand is. Je zoekt een extra houvast in een zware storm.’

Vertraging

Dat houvast kunnen traditionele indicatoren vandaag moeilijk bieden. ‘Als een klassieke maandelijkse indicator eindelijk gepubliceerd wordt, met nog enkele weken vertraging voor de verwerking van de data, loopt hij al snel twee maanden achter op de feiten’, zegt Puilaetco-hoofdeconoom Christophe Van Canneyt. ‘Bovendien erkennen de statistische agentschappen dat ze door de coronadisruptie veel moeite hebben om data te verzamelen en tijdig te verwerken. Ze zijn soms zelf aan het gissen.’

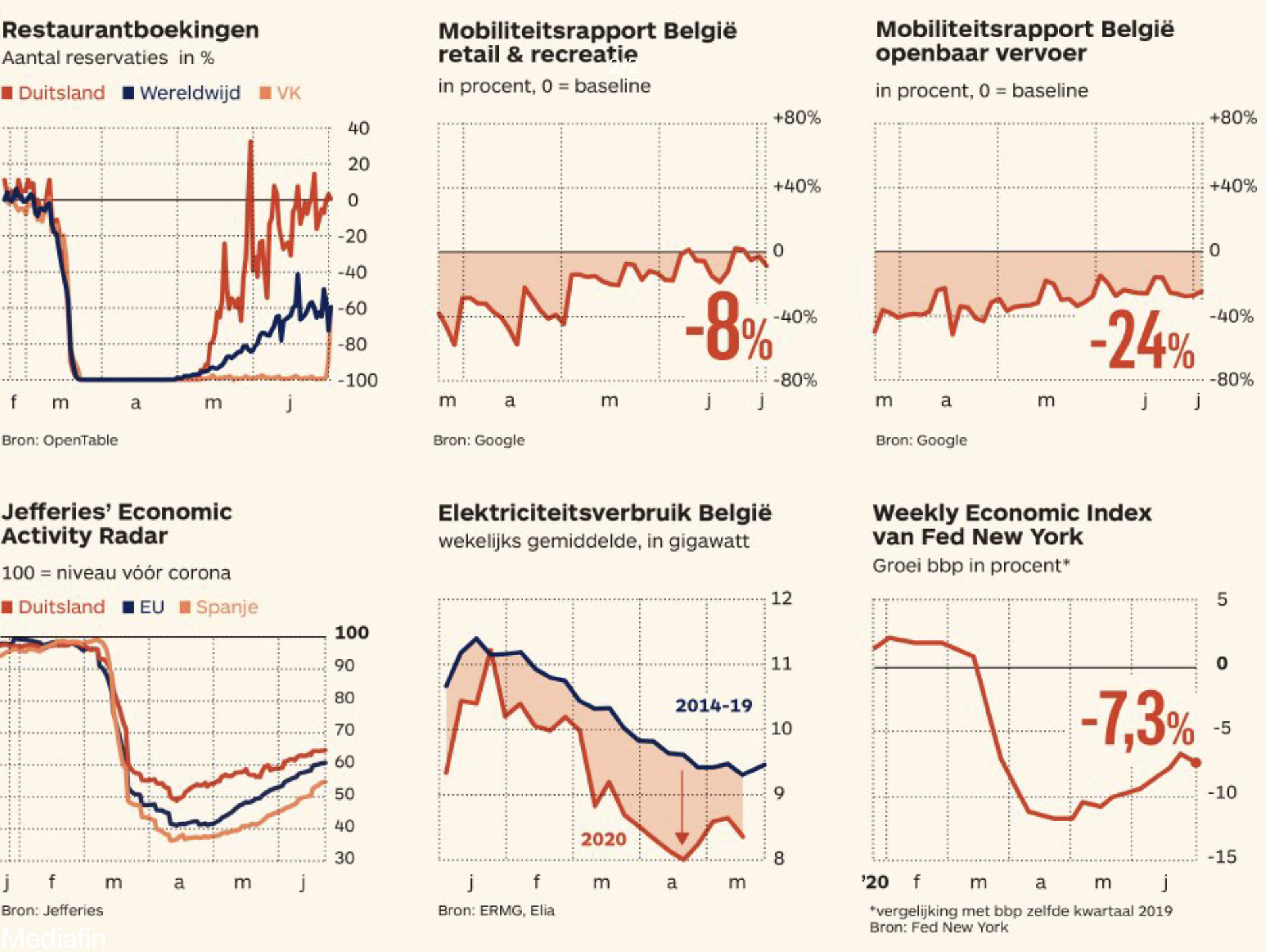

En dus komt de redding van de plots alomtegenwoordige hogefrequentiedata. Zij vormen de economische tegenhanger van de dagelijkse cijfers over coronabesmettingen, die eveneens angstvallig in de gaten gehouden worden door beurshuizen zoals Jefferies. Dat huis bracht onlangs een rapport uit met zijn nieuwste European Economic Activity Radar (zie grafiek), bestaande uit een amalgaam van realtimedata over de Europese economie. Die blijkt de goede kant op te gaan nu de lockdowns versoepeld worden, al is ze met 61,00 % van het precoronaniveau nog ver verwijderd van normaliteit. Jefferies kijkt onder meer naar het energieverbruik (91,00 % van het normale niveau), openbaar vervoer (58,00 %), verkeersdrukte (81,00 %), aanwervingen (61,00 %) en vliegverkeer (12,00 %).

Ook Google mengt zich in de debatten. Zowel Colijn als Van Canneyt is fan van het Mobility Report dat de internetreus sinds april uitbrengt als reactie op de coronacrisis. Het wekelijkse rapport toont voor zes categorieën hoe mensen zich bewegen, en dat per land. De vergelijkingsbasis is het mobiliteitsgedrag van 3 januari tot 6 februari dit jaar, vóór corona dus.

Colijn heeft speciale aandacht voor drie van de zes categorieën, die hij ombouwt tot zijn eigen mini-indicator: retail & recreatie (restaurants, cafés, enzovoort), supermarkten & apotheken en kantoorverkeer. Het recentste rapport voor België leert alvast dat retail & recreatie nog 8,00 % verwijderd is van het basisniveau van begin dit jaar, maar wel in stijgende lijn gaat (zie grafiek). Voor openbaar vervoer bedraagt het voorlopige tekort nog 24,00 %, voor kantoren 36,00 %.

Zinvol

De indicatoren zijn maar zinvol als ze een effectieve link vertonen met de onderliggende economie. Voor de mobiliteitsdata van Google blijkt dat zo te zijn, stelde Colijn vast. ‘Als je de gemiddelde Google-cijfers van het eerste kwartaal neemt en je vergelijkt die met de groei van het bruto binnenlands product (bbp) in datzelfde kwartaal, zie je dat landen die slecht scoorden op de Google-data een veel zwaardere bbp-krimp kenden. Er was dus een sterke link tussen beide en mijn gevoel zegt dat dat voor het tweede kwartaal hetzelfde zal zijn.’

Al zijn er zoals bij elke indicator kanttekeningen te maken bij de Google-data. ‘De referentieperiode is een vijftal weken vanaf begin januari, maar het is niet gezegd dat dat een normale periode was’, merkt Van Canneyt op. Zo ligt het bezoek aan parken en stranden vandaag een pak hoger dan in januari, maar toen was het putje winter. ‘Het zou interessant zijn te vergelijken met dezelfde periode een jaar geleden. De vraag is ook van wie Google data heeft verzameld. Zijn dat vooral jongeren? Hoe representatief is dat dan?’

Van Canneyt benadrukt daarom dat het belangrijk is een veelheid aan indicatoren te volgen. Die geven elk noodzakelijkerwijs slechts een stukje van de realiteit weer, maar samen geven ze een globaal beeld. Hij tipt onder meer het vrachtwagenvervoer en het elektriciteitsverbruik als alternatieve barometers. Beide worden ook opgevolgd door de Economic Risk Management Group (ERMG), die de federale overheid adviseert over de economische aanpak van de coronacrisis (zie grafiek). Ook daar houden ze dus de vinger aan de pols door middel van indicatoren die kort op de bal spelen.

Problematisch

Dat doet ook het kantoor van de Amerikaanse centrale bank (Fed) in New York. Dat lanceerde midden april de Weekly Economic Index (WEI) als antwoord op de coronacrisis (zie grafiek). De centrale bank zegt zelf dat klassieke maatstaven zoals het bbp een problematische vertraging kennen in een omgeving waarin alles heel snel kan veranderen. En dus komt de Fed met een eigen realtime-index bestaande uit tien dagelijkse of wekelijkse indicatoren, van winkelomzetten over brandstofverkopen tot eerste aanvragen van een werkloosheidsuitkering.

De vergelijking tussen landen kan lessen – en knipperlichten – opleveren. Een blik van Jefferies op de vier grote economieën van de eurozone leert dat Duitsland aan een sneller herstel bezig is dan de rest (zie grafiek). ‘De mogelijkheid dat sommige landen het beter beginnen te doen dan andere is een ernstige bezorgdheid’, schrijven de Jefferies-economen. Een herstel met twee snelheden zou de job van de Europese Centrale Bank (ECB) bemoeilijken. Die kan slechts één beleid voor de hele eurozone voeren.

Overigens kijkt Jefferies ook naar internettrafiek als indicator, zoals de bezoeken aan boekingsites voor accommodatie (opnieuw 100,00 % van het normale niveau) of aan sites van autodealers (licht boven de norm). Het beurshuis verbindt daar aandelenadviezen aan, zoals voor de hotelgroepen Accor en Dalata en het autoverhuurbedrijf Sixt.

Grote plaatje

De beurs zelf is normaal een favoriete voorlopende indicator voor Philippe Gijsels, hoofdstrateeg van BNP Paribas Fortis. ‘De beurs omvat het brede sentiment. Alleen is de vraag of ze vandaag nog nauwkeurig de economie voorspelt of eerder een weerspiegeling is van het vele geld dat centrale banken in de markt pompen.’ Ook Gijsels kijkt daarom naar alternatieven zoals data over vliegverkeer, maar houdt een slag om de arm. ‘Je moet altijd het grote plaatje blijven zien en niet verloren lopen in de duizenden indicatoren die er zijn. Het gevaar bestaat dat je selectief nieuwe indicatoren begint te kiezen die jouw gelijk bewijzen. Daarom moet je ook feeling houden met de traditionele indicatoren die een jarenlange staat van dienst hebben.’

Rest de vraag welk beeld al die verschillende realtimebarometers nu schetsen van de Europese economie. Zijn we dicht bij het normaal? Krijgen we een V-vormig herstel?

‘De vraag is wat je verstaat onder normaliseren’, reageert Colijn. ‘De Google-data geven aan dat een aantal Europese landen, zoals Denemarken, weer dicht bij het normale dagelijkse leven zitten, met de verwachting dat het bbp snel zal herstellen. Maar het laatste stukje groei dat ons weer op het niveau van vóór het virus brengt, kan nog jaren op zich laten wachten. Vergeet niet dat de Europese werkloosheid stilaan zal oplopen naarmate de maatregelen voor tijdelijke werkloosheid uitdoven. Dat zal wegen op de consumptie, terwijl er ook nog bedrijven failliet zullen gaan.’