Terwijl de begroting in het rood blijft, groeien de schulden van de gezinnen fors aan. De combinatie bedreigt de groei en maakt de economie kwetsbaar.

Net geen rode lantaarn. Met een verwachte economische groei van 1,50 % voor volgend jaar bengelt België achteraan in het Europese peloton. Zo blijkt uit de recente prognoses van de Europese Commissie. Binnen de eurozone kampt alleen Italië met een nog tragere groei van 1,20 %. Een schrale troost.

Dit is bovendien geen accident de parcours. Sinds het aantreden van de regering-Michel in 2014 is de groei een eind onder het Europese gemiddelde gezakt. De vijf jaar daarvoor, nochtans de turbulente crisisjaren tussen 2009 en 2013, zat België daarentegen in de kop van het Europese groeipeloton. Het contrast verleidt de oppositie tot de kritiek dat het regeringsbeleid heeft gefaald.

Maar dat is te kort door de bocht. De betere cijfers voor 2014 liggen immers mee aan de oorsprong van de mindere prestaties nadien. België doorstond de crisisjaren na 2008 inderdaad beter dan veel andere Europese landen. Onder meer het regeringsbeleid bufferde via hogere overheidsuitgaven. Opeenvolgende regeringen waren ook voorzichtig om de recessie niet te versterken door een forse sanering van het begrotingstekort. Ook de schuldgraad liep op tot bijna 108 procent bij het aantreden van de regering-Michel.

Die stelde zich daarom tot doel het begrotingstekort weg te saneren, de overheidsuitgaven terug te dringen en de schuld weer naar beneden te krijgen. Die oefening is slechts ten dele gelukt. De zuivere budgettaire inspanning – dus los van de dalende rente en de conjuncturele meevallers – bedraagt 0,6 procent. Dat is schoorvoetend, en misschien opvallender, het is ook minder dan bijvoorbeeld onder de regering-Di Rupo. Maar het is wel aanzienlijk meer dan in de rest van Europa, waar de begrotingen sinds 2014 gemiddeld met 0,5 procent verslechterden. ‘Die landen hadden eerder al forser bezuinigd dan België, waardoor ze de voorbije jaren wat meer ruimte hadden om de economie te stimuleren’, besluit Bart Van Craeynest, hoofdeconoom bij Voka.

Het snoeiwerk dat Michel deed, hoe beperkt misschien ook, woog op de groei, bevestigen ook Peter Vanden Houte, hoofdeconoom bij ING, en professor Gert Peersman (UGent). Dat het snoeiwerk gepaard ging met een niet volledig gefinancierde belastingvermindering binnen de taxshift, compenseerde blijkbaar onvoldoende. De factuur voor die vermindering moet daarenboven nu ook nog bijkomend bespaard worden.

Het slechte nieuws is immers dat het werk nog lang niet af is. Er moet nog steeds zo’n 5 miljard euro aan maatregelen genomen worden om de begroting eindelijk uit de rode cijfers te halen. Bij ongewijzigd beleid groeit het tekort trouwens aan, wat illustreert dat er structurele ingrepen nodig zijn om de stijgende kosten in pakweg de pensioenen of de gezondheidszorg niet automatisch te laten oplopen. Die maatregelen nemen op een manier die de groei niet beknot, wordt een van de grote uitdagingen voor de komende regering(en).

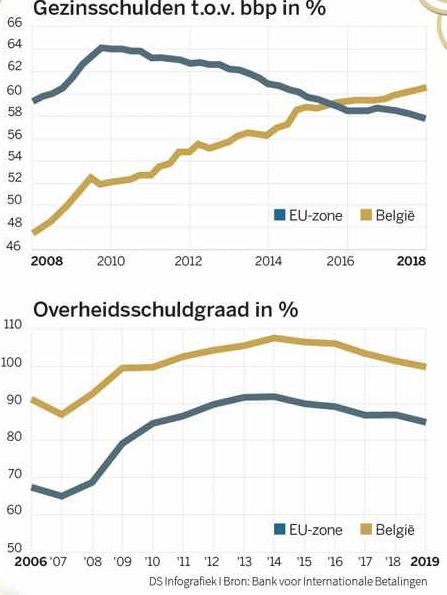

Nog een schuldenberg

Er is ook een andere, minder belichte, schuldenberg die de groei bedreigt, en dat is die van de gezinnen. Ook daar volgt België niet de Europese evolutie, en zelfs op een meer onrustwekkende manier.

Terwijl de gemiddelde schuldgraad van de Europese huishoudens na de crisis is gedaald, neemt die in België alleen maar toe. Hij is nu tot boven de 60,00 % van het bbp geklommen. Een fenomeen dat sterk gelinkt is aan de hogere woningprijzen en de lage rentevoeten. Als gevolg daarvan steken Belgen zich steeds dieper in de schulden voor de aankoop van een woning. Bij één nieuw woonkrediet op de drie wordt meer dan 90,00 % van de aankoopsom geleend.

‘En als er iets is wat de financiële crisis ons heeft geleerd, is dat een hoge schuldgraad van gezinnen een land zeer kwetsbaar maakt voor renteverhogingen of het uitbreken van een recessie. Gezinsschulden vormen op dat vlak een veel groter risico dan de overheidsschuld.’ Zo tekende Peersman eerder dit jaar in De Standaard op. Eenzelfde bezorgdheid bracht de Nationale Bank er vorige zomer toe strengere buffers op te leggen aan de kredietinstellingen.

De kans lijkt klein dat de groeiende gezinsschuld een acuut probleem wordt. Het netto financiële vermogen – dus na aftrek van de schulden – van de Belgische gezinnen blijft gemiddeld erg hoog, al verbergt dat gemiddelde een grote ongelijkheid tussen gezinnen. Daarenboven zorgt de groeivertraging er net voor dat de stijgende rentes niet voor morgen zijn, stipt Van Craeynest aan.

Intussen dreigen de schulden van de gezinnen de economische groei zelfs verder te fnuiken. Hoe meer schulden gezinnen moeten afbetalen, hoe minder ruimte ze immers hebben om te consumeren. Volgens berekeningen van Peersman zal de groei in ons land door de gestegen gezinsschulden de komende drie jaar alles samen met ongeveer 1,80 % verminderen, en de komende vijf jaar met 2,80 %.

Samen met de besparingen door de regering dreigt de groei zo in de toekomst wat minder steun te ondervinden van particulieren en overheid. Neem de onzekere internationale economische context erbij en de bijbehorende risico’s voor de export, en de vette jaren lijken niet meteen in het verschiet.

ECB

De link tussen de publieke en de private schuld zit bij de Europese Centrale Bank, besluit Vanden Houte. Het soepele rentebeleid van de ECB moest de economische motor aanzwengelen, maar houdt op zijn beurt risico’s in voor de toekomst. De lage rente was immers beter voor de schuldenaren dan voor de spaarders. In die zin hielp het de regering om het begrotingstekort te temperen, maar nam het daarbij misschien de noodzaak weg om bepaalde hervormingen sneller te doen.

Tegelijk was de lage rente slecht nieuws voor de Belgische spaartegoeden, die vooral op spaarboekjes staan. De spaarquote van de Belgische gezinnen is de voorbije jaren fors gezakt en onder het Europese gemiddelde gedoken. De kredietgroei die in de plaats kwam, hielp de groei aanvankelijk maar bedreigt die op langere termijn.