Extralegale voordelen zijn een mooie aanvulling op uw loon. Zeker omdat de belastingen en de sociale zekerheid ze voordelig behandelen. Wat krijgt u netto in handen?

De waaier aan extralegale voordelen is in ons land zeer groot. Maar werknemers zijn zich niet altijd bewust van de voordelen en hun werkelijke waarde. ‘Een geschenk voor een huwelijk, geboorte of enkele jaren anciënniteit wordt heel vaak niet meer als een extralegaal voordeel gepercipieerd, terwijl het dat eigenlijk wel is’, zegt Veerle Michiels van SD Worx. Typisch voor extralegale voordelen is dat ze doorgaans voordelig behandeld worden door de belastingen en de sociale zekerheid. De werknemer krijgt met andere woorden netto meer in handen.

Dan maar een loonpakket samenstellen met het maximum aan extralegale voordelen en zo min mogelijk loon in cash, om aan de belastingen en inhoudingen te ontsnappen? ‘Extralegale voordelen kunnen worden gebruikt om het loonpakket te optimaliseren, maar er zijn grenzen. Een werkgever moet sowieso minstens het minimumloon en de baremieke lonen in cash betalen. Anders krijgt hij problemen met de sociale zekerheid’, zegt Michiels. ‘Bovendien mogen sommige voordelen zoals maaltijdcheques en de collectieve loonbonus nooit ter vervanging van een bestaand voordeel of loon gegeven worden. Ze moeten boven op het loon betaald worden.’

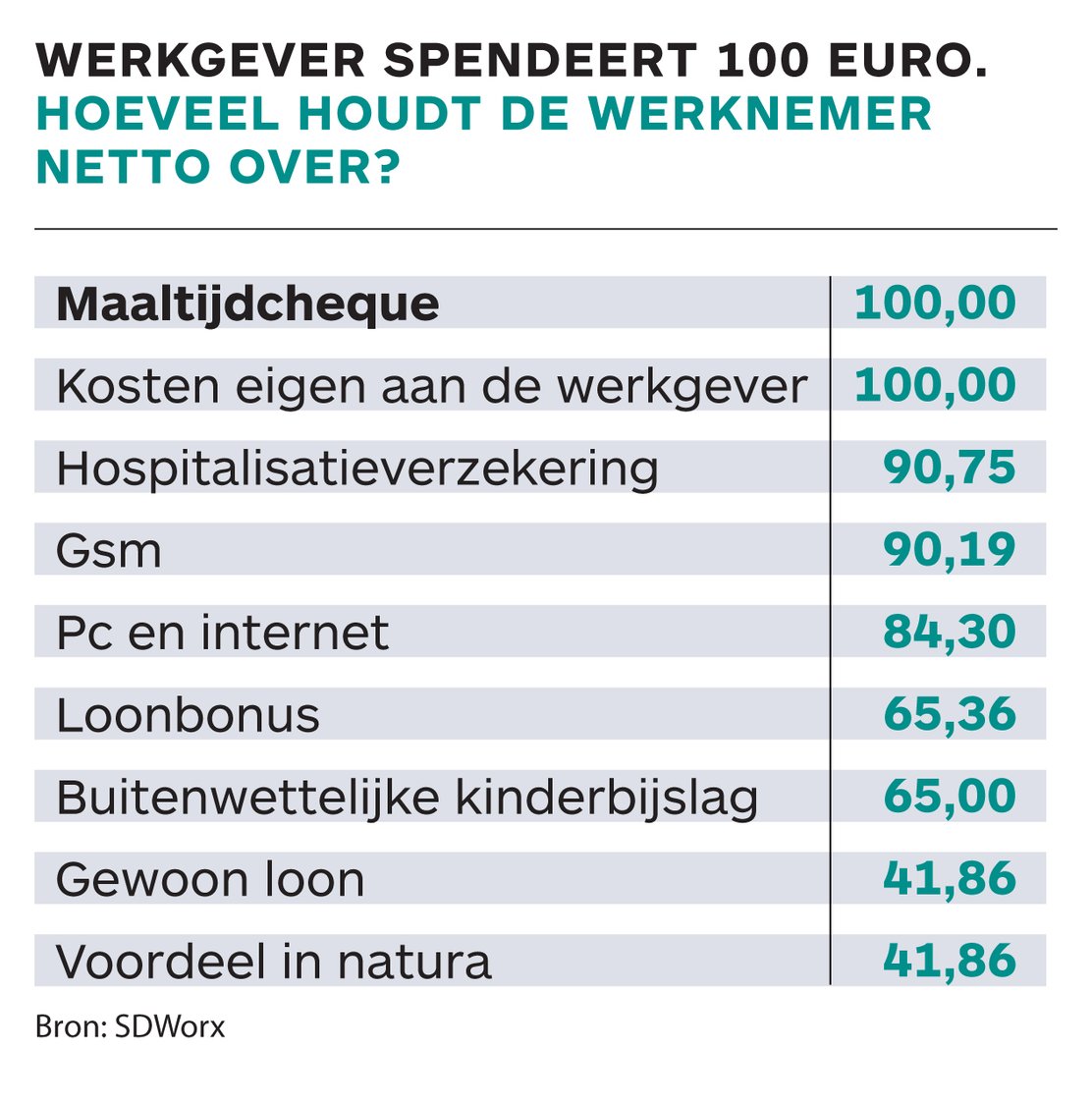

Een overzicht van de meest toegekende voordelen en wat een werknemer er netto aan overhoudt.

Maaltijdcheques

Om aan belastingen en socialezekerheidsbijdragen te ontsnappen mag er maar één maaltijdcheque per gewerkte dag uitgereikt worden. Daarvan moet de werknemer zelf minstens 1,09 euro bijdragen. De bijdrage van de werkgever is geplafonneerd op 5,91 euro. Daardoor bedraagt de nominale waarde van de maaltijdcheque doorgaans 7 euro.

Ecocheques

Met ecocheques kunt u ecologische producten of diensten kopen. Dat kan gaan van herlaadbare batterijen over tuinmateriaal tot een fiets. Uw werkgever mag u maximaal voor 250 euro per jaar ecocheques geven, zonder dat belastingen en socialezekerheidsbijdragen verschuldigd zijn.

Groepsverzekering

Met een groepsverzekering bouwt een werknemer extra pensioenkapitaal op. Hoeveel een werknemer netto van de stortingen overhoudt, hangt af van de verzekerde waarborgen. Is er alleen pensioenkapitaal verzekerd of is er ook een bijkomende overlijdens- en/of invaliditeitsdekking? Is er een luik hospitalisatieverzekering en is die alleen voor de werknemer of ook voor zijn gezin? Een werknemer betaalt belastingen op het moment van de uitkering, geen socialezekerheidsbijdrage. Bij pensionering worden de uitkeringen gevormd met eigen bijdrages van de werknemer gestort voor 1993 belast tegen 16,5 procent, die van nadien tegen 10 procent. De belasting op de uitkeringen opgebouwd met werkgeversbijdragen hangt af van de leeftijd waarop wordt uitgekeerd en schommelt tussen 10 en 20 procent.

Bedrijfswagen

Een bedrijfswagen – eventueel met tankkaart – die ook privé gebruikt mag worden, is een belastbaar voordeel. Onder ‘privé’ valt naast de verplaatsing buiten de werkuren ook het woon-werkverkeer. Het belastbare voordeel wordt forfaitair geraamd en hangt af van de cataloguswaarde, de CO2-uitstoot en de leeftijd van de auto. Op dat voordeel moet de werknemer enkel belastingen betalen, geen socialezekerheidsbijdragen.

Collectieve loonbonus

De collectieve loonbonus – officieel de niet-recurrente resultaatsgebonden bonus – wordt uitgekeerd op voorwaarde dat een bepaalde collectieve doelstelling wordt bereikt. Voorbeelden zijn een bepaalde omzet halen, het aantal klachten tot een bepaald niveau terugdringen of zelfs een verlies beperken. Als de doelstelling wordt gehaald, krijgt de hele groep de bonus toegekend. De loonbonus kan dus niet individueel gegeven worden ter vervanging van loon. Werkgevers kunnen een brutobonus van 3.130 euro per jaar betalen. De werknemer betaalt daar een solidariteitsbijdrage van 13,07 % op. Het saldo van 2.722 euro is vrijgesteld van belastingen.

Kostenvergoeding

Kosten eigen aan de werkgever behelst een terugbetaling van kosten die eigenlijk ten laste zijn van uw werkgever: professionele verplaatsingskosten met uw privéwagen, parkeerkosten, telefoonkosten. Voor kleine kosten die moeilijk te bewijzen zijn, kan uw werkgever een forfaitaire vergoeding betalen. Bij zo’n betaling zijn bruto en netto gelijk aan elkaar.

Smartphone of gsm

Stelt de werkgever een smartphone of gsm ter beschikking? Zolang het toestel enkel professioneel gebruikt mag worden, is er geen voordeel. Dat is er evenmin als er een duidelijke opdeling is van de professionele en de privégesprekken en de werknemer de privételefoontjes zelf betaalt. Is er zo geen systeem, dan betaalt de werknemer belastingen en socialezekerheidsbijdragen (13,07 %) op een forfait van 12,50 euro per maand. ‘De waarde van het toestel dat de werknemer ter beschikking krijgt, wordt niet gewaardeerd’, zegt Michiels.

Laptop of pc

Een laptop of pc is in de eerste plaats een werkmiddel, maar soms mag u die ook privé gebruiken. U zult belastingen en socialezekerheidsbijdragen betalen op een forfait van 180 euro per jaar of 15 euro per maand (inclusief software en toebehoren zoals printer en scanner). Voorwaarde is dat het toestel eigendom blijft van uw werkgever. ‘Wie boven op de laptop ook nog een tablet ter beschikking krijgt, moet daarvoor niet extra betalen. Het forfait van 15 euro voor de laptop volstaat’, zegt Michiels. ‘Wordt enkel een tablet ter beschikking gesteld, dan wordt niet gewerkt met een forfaitair voordeel, maar met de werkelijke waarde.’ Wordt de tablet bijvoorbeeld voor 20 procent van de tijd privé gebruikt, dan betaalt de werknemer bedrijfsvoorheffing en socialezekerheidsbijdragen op 20 procent van de werkelijke waarde.

Internetverbinding

Sommige werkgevers betalen de internetverbinding bij de werknemer thuis. Als die ook privé gebruikt mag worden én het abonnement en de facturen op naam van de werkgever staan, is er een voordeel. De werknemer betaalt bedrijfsvoorheffing en socialezekerheidsbijdragen op een forfait van 60 euro per jaar of 5 euro per maand.

Cultuur- en sportcheques

Een werkgever mag tot 100 euro per jaar aan cultuur- en sportcheques toekennen, vrij van belasting en sociale zekerheid.

Geschenkcheques

Geschenkcheques moeten beperkt blijven tot 35 euro per jaar, te verhogen met 35 euro per kind ten laste van de werknemer. Het voordeel ontsnapt aan socialezekerheidsbijdragen als de cheque wordt gegeven ter gelegenheid van Kerstmis, Nieuwjaar of Sinterklaas. Voor de fiscus mag de cheque ook voor een patroonsfeest worden gegeven.

Buitenwettelijke kinderbijslag

Een werkgever kan een aanvulling bij de kinderbijslag betalen. Die kan vrij van socialezekerheidsbijdragen toegekend worden, voor zover die niet meer bedraagt dan 50 euro per maand per kind. Op de extra tegemoetkoming moet de werknemer wel belastingen betalen.