Zes vragen over een uniek renterecord

Een beetje geldontwaarding zou de Europese economie goeddoen. Maar ECB-president Draghi krijgt de inflatie al acht jaar niet omhoog, wat hij ook probeert. Economen staan voor een raadsel.

De huidige president van de Europese Centrale Bank (ECB) dreigt een uniek record neer te zetten. Mario Draghi heeft als hij dit najaar aftreedt, in zijn hele ambtstermijn van acht jaar nooit de rente verhoogd. En het ziet er naar uit dat zijn opvolger daar voorlopig ook mee zal wachten. Reden is dat de inflatie maar niet wil aantrekken.

Donderdag houdt de ECB haar bestuursvergadering en iedereen pijnigt zich de hersenen hoe een beetje inflatie te krijgen. De aantrekkende economie, de krapte op de arbeidsmarkt noch de hoge schuldenlasten en stimuleringsmaatregelen hebben tot meer inflatie geleid.

1 Waarom lukt het niet meer inflatie te bewerkstelligen?

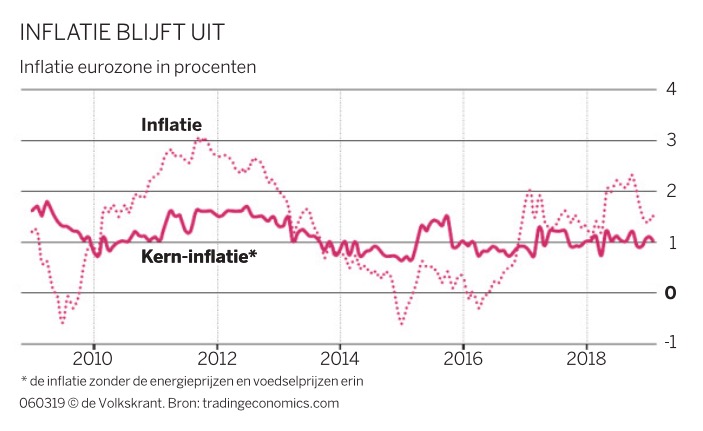

‘De economische wetenschap weet dat eigenlijk zelf niet’, zegt monetair econoom Lex Hoogduin, voormalig directeur van De Nederlandsche Bank en hoogleraar in Groningen. Vaststaat volgens hem dat de economische modellen van de ECB de inflatie overschatten. Enkele weken geleden werd even gedacht dat de inflatie nu echt zou gaan aantrekken. Vooral dankzij tariefsverhogingen – zoals de hogere btw en energieprijs in Nederland – zou de inflatie zelfs boven de 2,00 % uitkomen.

Maar in februari is de inflatie in de eurozone weer teruggevallen naar 1,40 % op jaarbasis. En de kerninflatie – de inflatie zonder rekening te houden met energie- en voedselprijzen – is nog maar 1,00 %. In veel landen in Europa vlakt de groei af, of is zelfs sprake van een lichte recessie zoals in Italië, waardoor prijsstijgingen uitblijven. Léon Cornelissen, hoofdeconoom van Robeco, zegt dat de kerninflatie nu al vijf jaar rond die 1,00 % zit en niet omhoog is te krijgen. ‘Of de ECB zou hele gekke dingen moeten gaan doen, maar dat zie ik niet gebeuren.’

2 Waarom is een beetje inflatie goed?

Hyperinflatie zoals in Venezuela verwoest een economie. De burgers verliezen het vertrouwen in de eigen munt en storten zich op buitenlandse valuta en bitcoins omdat de waarde van spaargeld niet meer zeker is. Deflatie is ook slecht. Als producten en diensten de volgende dag goedkoper zijn, gaan mensen aankopen uitstellen. Dit betekent dat bedrijven minder kunnen leveren en mensen moeten ontslaan, waardoor de economie in een neerwaartse spiraal terechtkomt. Ook doen schulden, zoals hypotheekleningen, steeds meer pijn.

Daarom streven centrale banken naar een klein beetje inflatie – 2,00 % per jaar. Dat stimuleert burgers om te kopen – een jaar later is alles toch iets duurder – en zorgt ervoor dat schulden in de loop van de tijd eroderen, omdat het geld minder waard wordt.

Inflatie maakt ook de economie concurrerender, omdat de lonen in absolute zin dalen. De prijzen stijgen, maar de lonen aanvankelijk niet. Of er moet een automatische prijscompensatie komen, maar die vindt altijd achteraf plaats.

3 Wat heeft de ECB gedaan om inflatie voor elkaar te krijgen?

Heel veel. De rente is bijvoorbeeld teruggebracht naar 0,00 %. En wie als bank zijn geld neerzet bij de ECB moet zelfs 0,40 % betalen. Dat berekent dat het lenen van geld bijna gratis is geworden en dat sparen wordt bestraft. Dit moet mensen dwingen om meer geld uit te geven. Dat zwengelt de economie aan en leidt tot inflatie. Daarnaast heeft de ECB voor 2.800 miljard euro obligaties opgekocht in ruil voor nieuw geld. Dat betekent dat banken enorme nieuwe hoeveelheden liquiditeiten hebben gehad die het mogelijk maken geld uit te lenen.

4 Maar waarom lukt het toch niet tot prijsstijgingen te komen?

Daar worden door economen – en inmiddels ook psychologen – veel redenen voor genoemd. Deels hangt het samen met structurele veranderingen als de vergrijzing. Ouderen geven over het algemeen minder uit en sparen meer.

Hierdoor stijgt de vraag naar allerlei artikelen – meubelen, audio en video – minder snel of daalt zelfs. ‘Ook overheden met een snel vergrijzende bevolking, zoals Duitsland, kiezen voor spaarzaamheid en hebben zelfs een overschot op de begroting, terwijl ze meer zouden moeten uitgeven. Dat helpt ook niet’, aldus Cornelissen. ‘Het hele inflatieprobleem wordt door overheden op het bordje van de centrale banken geschoven, maar die hebben ook maar beperkte machtsmiddelen.’

5 Welke andere zaken spelen een rol?

De flexibilisering van de arbeidsmarkt is ook van invloed. Hierdoor is de druk op de lonen veel minder groot dan vroeger. Werkgevers kunnen werknemers veel gemakkelijker tegen elkaar uitspelen. Lex Hoogduin: ‘De macht van bedrijven is toegenomen en die van werknemers afgenomen.’

De organisatiegraad – het lidmaatschap van vakbonden waarmee gezamenlijk een vuist wordt gemaakt om een groter deel van de inkomensquote binnen te halen – is veel kleiner.

Daarnaast is de mondialisering een factor. Nog altijd stromen in opkomende landen grote groepen mensen van de landbouw naar de industriële sector, waardoor producten blijvend goedkoop kunnen worden gemaakt. Hoogduin denkt ook dat er nog altijd een deflatoir staartje van de crisis meespeelt.

Maar een echt antwoord is er niet. Het speelt niet alleen in de eurozone, ook in andere vergrijzende en welvarende economieën zoals Japan. In de VS leek de inflatie vorig jaar wel iets aan te trekken en werd zelfs de rente al verschillende maken verhoogd. Maar ook daar lijkt al weer een pas op de plaats te worden gemaakt.

6 Wat kan de ECB nu gaan doen om een keer die inflatie omhoog te krijgen?

De oude Egyptenaren en indianen in Noord-Amerika konden een regendans doen om Pluvius wakker te schudden. Maar de ECB kan geen ritueel verzinnen waarmee ze het inflatiespook terughaalt. Voorlopig zit er niets anders op de economie te blijven stimuleren en de geldkraan open te houden.

Waarschijnlijk zal de ECB komende donderdag of anders tijdens een volgende vergadering communiceren dat de rente ook na het vertrek van de huidige president Draghi voorlopig op nul wordt gehouden. Op zijn vroegst wordt de rente ergens in 2020 verhoogd. Daarnaast komt er een omvangrijk leningenprogramma TLTRO’s (targeted longer-term refinancing operations) die banken moet stimuleren de kredietverstrekking aan bedrijven en consumenten in het eurogebied uit te breiden. Dit zou moeten helpen om het inflatiecijfer op de middellange termijn terug te brengen naar een niveau van 2,00 %.

Hoogduin denkt dat de ECB er geen obsessie van moet maken. ‘Zo erg is die lage inflatie toch niet. Uiteindelijk doen al die stimuleringsmaatregelen ook meer goed dan kwaad.’