Meer bouwen is geen oplossing voor de snel stijgende huizenprijzen, stelt de Britse econoom Josh Ryan-Collins. De sleutel tot ons woonprobleem ligt volgens hem elders: bij het grote geld.

Zijn het de asielzoekers, de milieuactivisten of is het toch gewoon de overheid met al haar bureaucratische regeltjes en vergunningen? Over wie de boosdoener is van de stijgende huizenprijzen verschillen de meningen, maar als het om de oplossing gaat is Nederland opvallend eensgezind: bouwen, bouwen en nog eens bouwen. Vorig jaar werden slechts 31 duizend nieuwe woningen verkocht, een daling van 7,00 % ten opzichte van 2017. Projectontwikkelaars, aannemers en de Nederlandse Vereniging van Makelaars (NVM) laten geen gelegenheid onbenut om te pleiten voor meer daadkracht. Minister Kajsa Ollongren van Binnenlandse Zaken kondigde vorig jaar aan voor 2040 één miljoen nieuwe woningen te willen bouwen. Desnoods in het groen.

Zijn het de asielzoekers, de milieuactivisten of is het toch gewoon de overheid met al haar bureaucratische regeltjes en vergunningen? Over wie de boosdoener is van de stijgende huizenprijzen verschillen de meningen, maar als het om de oplossing gaat is Nederland opvallend eensgezind: bouwen, bouwen en nog eens bouwen. Vorig jaar werden slechts 31 duizend nieuwe woningen verkocht, een daling van 7,00 % ten opzichte van 2017. Projectontwikkelaars, aannemers en de Nederlandse Vereniging van Makelaars (NVM) laten geen gelegenheid onbenut om te pleiten voor meer daadkracht. Minister Kajsa Ollongren van Binnenlandse Zaken kondigde vorig jaar aan voor 2040 één miljoen nieuwe woningen te willen bouwen. Desnoods in het groen.

Zal daarmee een einde komen aan de snel stijgende huizenprijzen – inmiddels bijna drie ton gemiddeld? Vergeet het maar, zegt Josh Ryan-Collins (42), auteur van het zojuist verschenen boek Why can’t you afford a home? De Britse econoom roeit dwars tegen de consensus in, zowel met zijn analyse van de problemen op de huizenmarkt als met zijn oplossing hiervoor. Dinsdagavond legde hij op uitnodiging van het Sustainable Finance Lab in een debat in Amsterdam uit waarom extra nieuwbouw alléén ons niet zal redden.

‘In de jaren voor de financiële crisis bouwden Ierland en Spanje in een tempo dat acht, negen keer zo hoog lag als in andere Europese landen’, vertelt Ryan-Collins een dag eerder in Leiden, waar hij verblijft voor een internationale conferentie. ‘En toch bleven de huizenprijzen razendsnel stijgen. Uiteindelijk spatte die huizenzeepbel uiteen, met leegstand, werkloosheid en een extra diepe recessie tot gevolg. De les? Ik ontken niet dat landen als Nederland een tekort aan woningen hebben. Maar hoe hard je ook bouwt, banken kunnen hun kredietverlening altijd in een hoger tempo uitbreiden. Daardoor stroomt er meer geld naar de woningmarkt en stijgen de huizenprijzen verder – ondanks het extra aanbod.’

Dure nieuwbouw

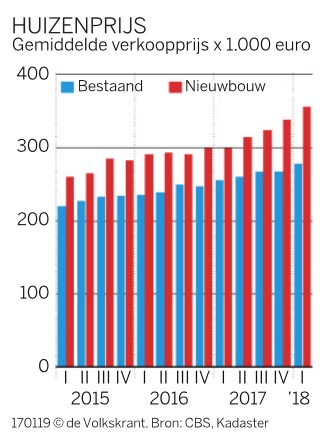

De gemiddelde koopwoning kost in Nederland inmiddels 300 duizend euro. Nieuwbouw is nog veel duurder: in drie jaar tijd steeg de prijs met gemiddeld een ton. Dat het achterblijvende aanbod hier niet de hoofdoorzaak van is, klinkt absurd. Toch is die stelling in kringen van economen en beleidsmakers geen taboe. Al in 2012 concludeerde de tijdelijke commissie huizenprijzen dat de prijsstijging van 250,00 % in de jaren voor de crisis veroorzaakt was doordat huiseigenaren steeds meer konden lenen. Ook toezichthouder De Nederlandsche Bank (DNB) hamert er regelmatig op dat het oprekken van de hypotheekregels voor starters, zzp’ers of energiebesparende maatregelen weliswaar sympathiek klinkt, maar in de praktijk vooral de prijzen verder opdrijft.

Kunt u uw buren in Londen in normalemensentaal uitleggen hoe het kan dat hun huis steeds meer waard wordt?

‘Veel mensen snappen prima wat inflatie is. Te veel geld, jagend op te weinig goederen en diensten. Voor huisvesting geldt iets soortgelijks. Anders dan bijvoorbeeld mobiele telefoons zal de voorraad grond en huizen altijd beperkt zijn. Zeker op aantrekkelijke locaties in de steden. Wanneer banken vervolgens steeds ruimere hypotheekleningen gaan verstrekken, zullen de prijzen onvermijdelijk stijgen.’

Toch voelt slapend rijk worden door de gekte op de huizenmarkt een stuk prettiger dan inflatie.

‘De vraag is in hoeverre dat verdiend is. Als in mijn buurt een nieuw metrostation wordt gebouwd, zal ook het huis van mijn buren duurder worden. Is het eerlijk dat zij dan cashen? Wat hebben zij daaraan bijgedragen? En de huurder verderop in de straat, waarom mag die dan niet meeprofiteren van de waardestijging?’

Bent u zelf huiseigenaar of huurder?

‘Ik ben een geluksvogel. Ik heb een woning in de wijk Brixton. En toch vind ik de stijgende huizenprijzen een ramp. Sociaal, omdat de woningkoorts de ongelijkheid doet groeien. Aan de ene kant zijn er de huiseigenaren, veelal babyboomers. Zij wonen goedkoop en zien ook nog eens hun vermogen stijgen zonder dat ze daarvoor iets hoeven doen. Aan de andere kant staan de jongeren die geen enkele kans maken om er nog tussen te komen. Tenzij je de mazzel hebt dat papa en mama een appartement in Londen of Amsterdam kunnen kopen.’

Behalve dat het extreem oneerlijk uitpakt, ziet u ook grote economische nadelen.

‘Vooral in de Angelsaksische landen stijgen de huizenprijzen snel, terwijl de economie langzamer groeit en de inkomens stagneren. Dat brengt grote risico’s met zich mee. Huishoudens zullen een steeds groter deel van wat ze te besteden hebben kwijt zijn aan huur of hypotheek. En de kredietverlening aan de rest van de economie – vooral mkb’ers – dreigt te worden afgeknepen. We moeten huizen isoleren, investeren in kunstmatige intelligentie, het plastic uit de zee opruimen. Maar in plaats daarvan blijven we geld pompen in reeds bestaand vastgoed. De Nederlandse econoom Dirk Bezemer noemt dit de debt shift. Er is empirisch bewijs dat in gebieden met sterk stijgende vastgoedprijzen banken hun leningen aan bedrijven inwisselen voor hypotheken. Logisch, want daar staat onderpand tegenover, dus dat is veiliger. Maar op termijn is het een recept voor verval, ongelijkheid en rechts populisme. We dreigen te veranderen in een economie van renteniers.’

Oplossingen

Wie zichzelf gehaat wil maken, moet in Nederland voorstellen om de hypotheekrenteaftrek verder te beperken. Of, nog ruiger, om een extra belasting op woningbezit in te voeren. Bijvoorbeeld op dat deel van de waardestijging waarvoor de huiseigenaar niets heeft hoeven doen – dus niet die verbouwde badkamer. Het zijn enkele van de oplossingen die Ryan-Collins voorstelt. Toch is hij voorzichtig positief. In landen als Groot-Brittannië en de Verenigde Staten daalt het percentage huiseigenaren namelijk ten gunste van de huurders. Daarmee stijgen de kansen om de stroom geld die de huizenmarkt overspoelt in te tomen, en zo de prijsstijgingen op de huizenmarkt structureel aan te pakken. Zelfs in Nederland lijkt de sterke stijging van het woningbezit (van ruim 40,00 % van de Nederlanders begin jaren negentig naar ruim 56,00 % nu) voorbij.

De Britse premier Margaret Thatcher wilde, net als opeenvolgende Nederlandse kabinetten, een maatschappij van huiseigenaren creëren. Is die utopie mislukt?

‘Begrijp me goed: na de oorlog zorgde de toename van het woningbezit voor een democratisering van rijkdom. Maar op een bepaald punt worden de nadelen groter dan de pluspunten. Thatcher privatiseerde de volkshuisvesting om stemmen weg te halen bij de sociaal-democraten. Dat was een politieke strategie. Huurders werden huiseigenaren, en gingen rechtser stemmen. Maar de wal keert het schip. De prijzen zijn dusdanig gestegen, dat steeds meer mensen weer moeten huren. In Londen zelfs meer dan de helft.’

Mocht Nederland het roer om willen gooien, naar welk gidsland moeten we dan kijken?

‘In Duitsland, Zwitserland en Oostenrijk huurt de meerderheid van de mensen. Stuk voor stuk rijke, westerse landen, maar ze hebben minder last van snel fluctuerende huizenprijzen. Duitsland is ook een goed voorbeeld, wat de banken betreft. Publieke instellingen als de investeringsbank KfW, en ook de lokale Sparkassen zijn veel minder gefocust op hypotheken. In plaats daarvan ligt de nadruk op productieve investeringen in bedrijven waarmee ze een langdurige relatie onderhouden. En als het om landspolitiek gaat, vind ik sommige Aziatische landen heel interessant. In Singapore is 90,00 % van de grond in handen van de staat. Op die manier profiteert iedereen mee van de waardestijging. Niet slechts de gelukkigen die een huis bezitten.’