De Nationale Bank van België (NBB) kondigt via een bericht in het Belgisch Staatsblad van 15 juli 2016 aan dat er op de website van de Balanscentrale een nieuwe versie beschikbaar is van de modelformulieren voor de neerlegging van de jaarrekening van ondernemingen. Het gaat om een nieuwe versie van het volledig en het verkort model, en het splinternieuwe micromodel.

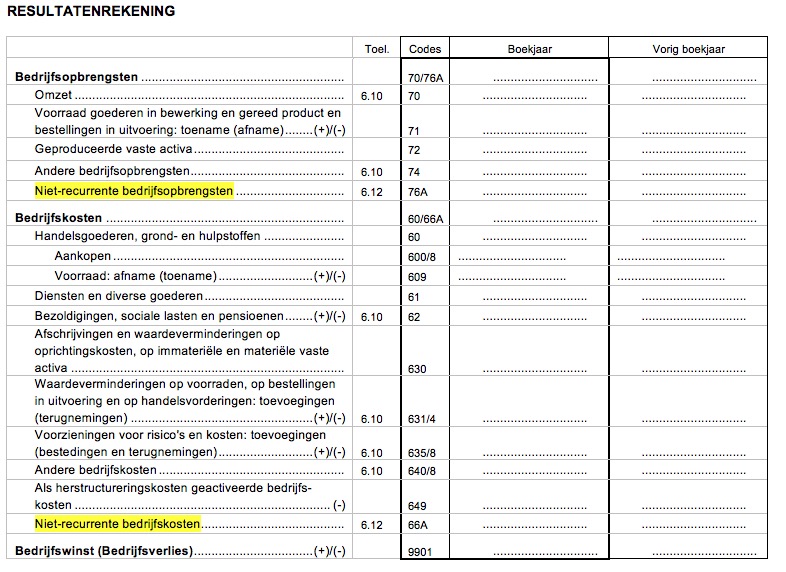

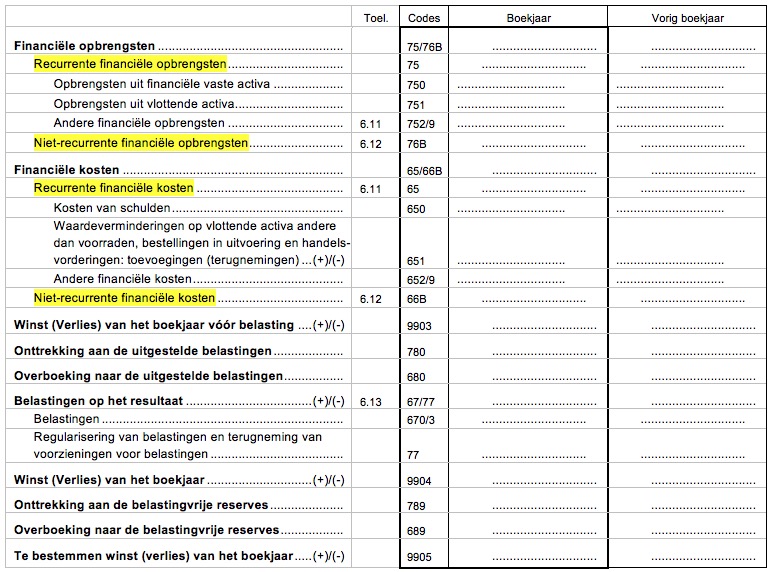

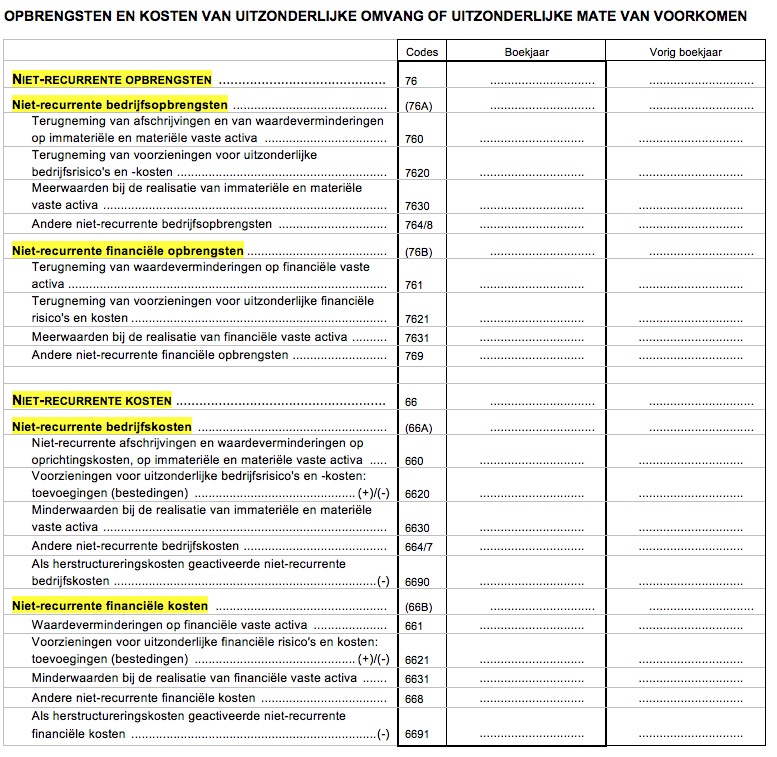

Voor de lessen economie en bedrijfseconomie is het belangrijk dat de term ‘uitzonderlijke’ kosten en opbrengsten vervangen is door de term ‘niet-recurrente’ kosten en opbrengsten. Hieronder vindt u een afbeelding met de nieuwe termen. Vervolgens vindt u meer uitleg van de wijzigingen.

De nieuwe jaarrekeningmodellen zijn van kracht voor boekjaren die aanvangen vanaf 1 januari 2016. Ze verschillen op de hiernavolgende punten van de ‘oude modellen’ (versie 2012).

Standaardmodellen voor boekjaren die aanvangen vanaf 1 januari 2016

Er zijn drie standaardmodellen van toepassing in functie van de grootte van de onderneming:

- een ‘microvennootschap’ is een kleine onderneming die noch moeder, noch filiaal is, en die niet meer dan één van de onderstaande criteria overschrijdt:jaargemiddelde van het personeelsbestand: 10; jaaromzet (exclusief btw): 700 000 EUR; balanstotaal: 350 000 EUR. Kleine, niet beursgenoteerde ondernemingen, die aan de criteria van een microvennootschap beantwoorden, mogen een micromodel (MIC) gebruiken voor het opmaken en neerleggen van hun jaarrekening;

- een ‘kleine onderneming’ is een onderneming die op datum van het laatst afgesloten boekjaar, niet meer dan één van de volgende limieten overschrijdt tijdens de twee laatst afgesloten boekjaren: jaargemiddelde van het personeelsbestand: 50; jaaromzet (exclusief btw): 9.000.000 EUR; balanstotaal: 4.500.000 EUR. Kleine, niet beursgenoteerde ondernemingen mogen het verkort model (VKT) gebruiken voor het opmaken en neerleggen van hun jaarrekening;

- een ‘grote onderneming’ is een onderneming die, op datum van het laatst afgesloten boekjaar, meer dan één van de volgende limieten overschrijdt tijdens de twee laatst afgesloten boekjaren: jaargemiddelde van het personeelsbestand: 50; jaaromzet (exclusief btw): 9.000.000 EUR; balanstotaal: 4.500.000 EUR. Grote ondernemingen moeten een het volledig model (VOL) gebruiken voor het opmaken en neerleggen van hun jaarrekening.

De bedragen worden in alle standaardmodellen uitgedrukt in eenheden euro, zonder decimalen.

Aanpassingen aangebracht aan alle modellen

Het neerleggingsformulier van de jaarrekening werd opgesplitst in verschillende delen:

- het eerste deel met de identificatiegegevens, de lijst van de bestuurders, zaakvoerders en commissarissen en de verklaring betreffende de aanvullende opdracht voor nazicht of correctie;

- het deel ‘Jaarrekeningen’ – strikt genomen – inbegrepen de balans, de resultatenrekening de resultaatverwerking en de toelichting, en

- het deel ‘Andere documenten neer te leggen krachtens het Wetboek van Vennootschappen’, inclusief: voor de drie modellen: het jaarverslag, het verslag van de commissarissen en de sociale balans enkel voor het volledig model: het verslag van de betalingen aan overheden; enkel voor het verkort en micromodel: de informatie met betrekking tot de deelnemingen, de structuur van het aandeelhouderschap, de vervallen schulden ten aanzien van de RSZ en de door de overheid toegekende subsidies;enkel voor het micromodel: door de Belgische overheidsinstellingen gewaarborgde schulden.

- In de toelichting van de drie modellen werd een sectie ‘Andere in de toelichting te vermelden inlichtingen’ (VOL 6.20, VKT 6.9, MIC 6.6) toegevoegd, die niet elders opgenomen werden.

Andere wijzigingen aangebracht aan het volledig model

Aan het volledig model (VOL) werden ook nog volgende wijzigingen aangebracht:

- Balans: de ‘oprichtingskosten’ zijn uit de immateriële activa gehaald (VOL 3.1); een rubriek ‘milieuverplichtingen’ is toegevoegd aan de uitsplitsing van de voorzieningen voor risico’s en kosten (VOL 3.2);

- Resultatenrekening: toevoeging van vier rubrieken: ‘niet-recurrente opbrengsten en bedrijfskosten’, ‘niet-recurrente opbrengsten en financiële kosten (VOL 4) waarvan de gedetailleerde uitsplitsing in de toelichting is opgenomen (VOL 6.12); een rubriek ‘werknemers’ is toegevoegd aan de uitsplitsing van de uit te keren winst (VOL 5);

- Toelichting:een rubriek ‘edele metalen en kunstwerken’ is toegevoegd aan de uitsplitsing van rubriek 51 van de ‘geldbeleggingen’ (VOL 6.6) en de titels ervan werden aangepast; er wordt een tabel ter beschikking gesteld om op een gestructureerde wijze informatie over de aandeelhoudersstructuur (VOL 6.7.2) en afgeleide financiële instrumenten die niet gewaardeerd zijn op basis van de reële waarde te verstrekken; toevoegen van informatie over de aard en de financiële gevolgen van materiële gebeurtennissen die zich na balansdatum hebben voorgedaan (VOL 6.14) en op de aan- of verkoopverbintenissen die de venootschap als optieschrijver van call- en putoptie heeft (VOL 6.14); toevoegen van een aparte rubriek voor het inzamelen van informatie over de betrekkingen met de geassocieerde ondernemingen (VOL 6.15).

- Andere aanpassingen aangebracht aan het verkort model

Aan het verkort model (VKT) werden ook nog volgende wijzigingen aangebracht:

- Balans: de ‘oprichtingskosten’ zijn uit de immateriële activa gehaald (VKT 3.1); een uitsplitsing van de voorzieningen voor risico’s en kosten is toegevoegd aan het passief (VKT 3.2);

- Resultatenrekening en resultaatverwerking: vijf nieuwe rubrieken werden toegevoegd: niet-recurrente opbrengsten en bedrijfskosten, kapitaalsubsidies en interesten, niet-recurrente opbrengsten en financiële lasten (VKT 4); een rubriek ‘werknemers’ is toegevoegd aan de uitsplitsing van de uit te keren winst (VKT 5);

- Toelichting en deel 3 van het model: staat van het kapitaal beperkt tot informatie omtrent de eigen aandelen (VKT 6.2); afschaffing van de bijlage over de voorzieningen voor risico’s en kosten; verplaatsing van de vervallen schulden ten aanzien van de RSZ in deel 3 van het model (VKT 9); in deel 3 van het model: toevoegen van het bedrag van de kapitaal- en interestsubsidies toegekend of aangerekend door de overheid (VKT 9); resultatenrekening wordt beperkt tot twee rubrieken: gemiddeld personeelsbestand (9087) en de geactiveerde interesten (6503), waarbij de uitsplitsing van de niet-recurrente opbrengsten en kosten er wordt aan toegevoegd (VKT 6.4); toevoegen van informatie over de aanvullend pensioenregimes in het voordeel van de bestuurders en het personeel (VKT 6.5); afschaffing van de rubriek ‘vorderingen op verbonden ondernemingen’; de rubrieken m.b.t. de waarborgen en verplichtingen hebben eveneens effect op zowel de verbonden ondernemingen als op de geassocieerde ondernemingen (VKT 6.6); toevoeging van een uitsplitsing van de transacties afgesloten buiten de normale marktvoorwaarden (VKT 6.6).

Micromodel

De Balanscentrale introduceert een nieuw model van jaarrekening: het micromodel, waarvan de balans, de resultatenrekening, de resultaatverwerking en de staat van de immateriële vaste activa identiek zijn aan deze van het verkort model. De rest van de toelichting is ingekort naar de informatie over de eigen aandelen, de niet in de balans opgenomen rechten en verplichtingen, de relaties met de verbonden partijen en de waarderingsregels.

Kleine, niet-beursgenoteerde ondernemingen, die aan de criteria van een microvennootschap beantwoorden, mogen een micromodel (MIC) gebruiken voor het opmaken en neerleggen van hun jaarrekening.

Lijst van rekenkundige en logische controles

De Balanscentrale heeft ook de ‘lijst van de rekenkundige en logische controles’ aangepast die ze zal uitvoeren op de jaarrekening van de ondernemingen over de boekjaren die aanvangen vanaf 1 januari 2016 (volledig, verkort én micromodel).

Met de rekenkundige en logische controles checkt de Balanscentrale of de bedragen in de balans, de resultatenrekening, de toelichting en de sociale balans wel voldoende samenhang vertonen. De Balanscentrale stelt de rekenkundige en logische controles op na overleg met de Commissie voor Boekhoudkundige Normen (CBN).

Er bestaan 3 controlelijsten:

- de lijst van wettelijke rekenkundige en logische controles: deze lijst voor de nieuwe modellen van jaarrekeningen waarvan het boekjaar aanvangt vanaf 1 januari 2016 werd gepubliceerd in het Belgisch Staatsblad van 15 juli 2016. Hij geeft een overzicht van de verplichte controles op de balans, op de resultatenrekening en op de bijlagen. De lijst houdt rekening met de wijzigingen aangebracht aan het ‘Wetboek van Vennootschappen’, aan het ‘KB van 30 januari 2001 tot uitvoering van het Wetboek van Vennootschappen’ en aan het ‘KB van 18 december 2015’;

- de lijst van bijkomende rekenkundige en logische controles: deze lijst wordt niet gepubliceerd in het Belgisch Staatsblad. Hij bevat bijkomende controles op de balans, op de resultatenrekening en op de bijlagen. De jaarrekeningen hoeven niet te voldoen aan de bijkomende controles om aanvaard te worden door de Nationale Bank (niet-blokkerende controles);

- de lijst met controlevergelijkingen voor de sociale balans: deze lijst bevat een serie specifieke controles op de sociale balans.