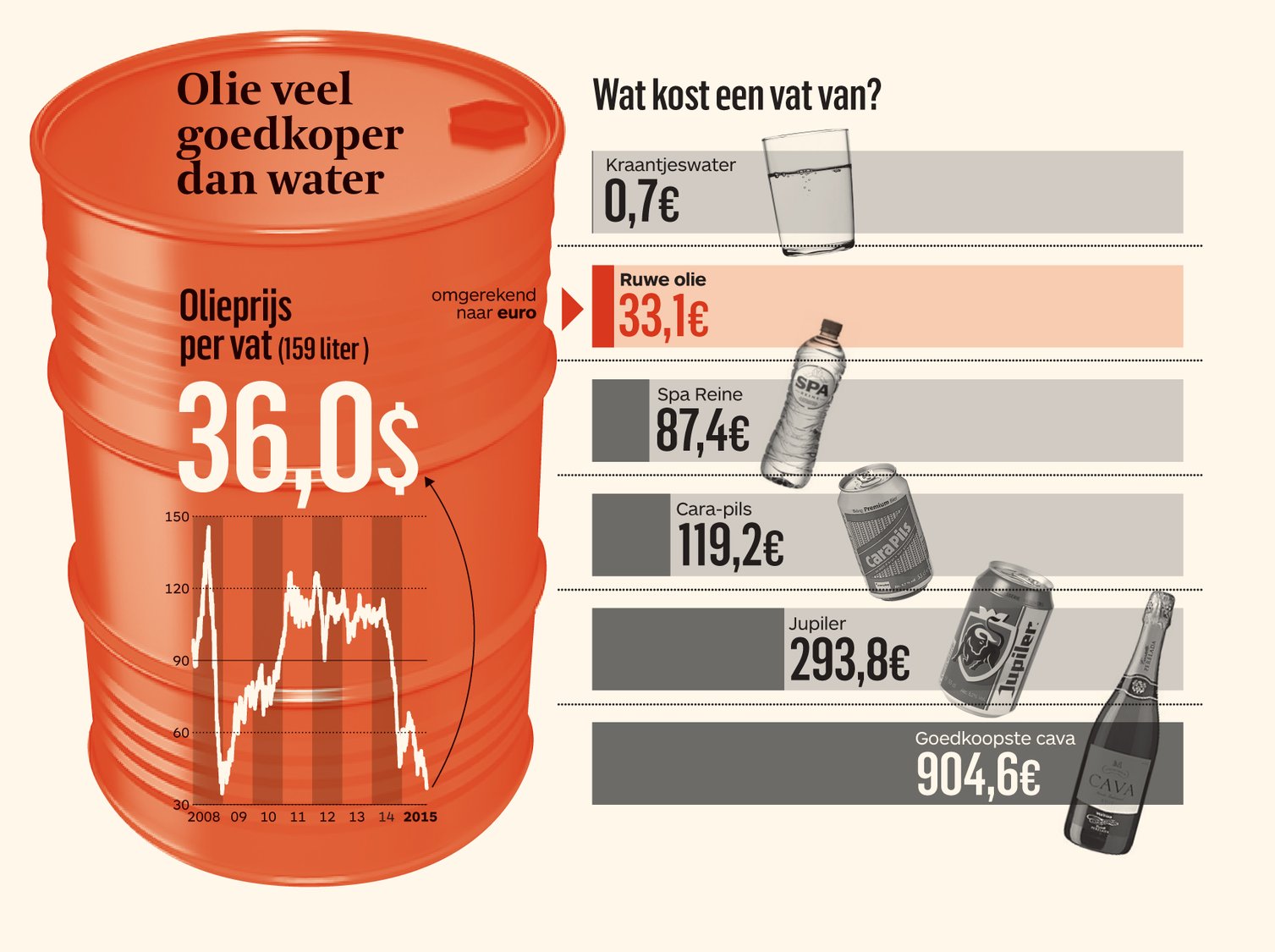

De prijs voor een vat ruwe olie is gisteren naar zijn laagste peil sinds midden 2004 gezakt. Olie is nu een pak goedkoper dan bronwater. Wat jaagt de prijzen lager en blijft die trend in 2016?

Sinds het begin van dit jaar is de prijs voor een vat ruwe Brent-Noordzeeolie al met 37,00 % gezakt. Vorige week zaten we al op het laagste peil sinds de crisis van 2008. Gisteren kreeg de olieprijs opnieuw een tik. In de loop van de ochtend werd een vat ruwe Brent even 36,04 dollar waard: sinds 2004 was olie nog nooit zo goedkoop.

Waarom blijven de olieprijzen tuimelen?

Eenvoudig gezegd: omdat er tegenwoordig te veel olie is. Ondanks die aanhoudende terugval blijven de grote olieproducerende landen het goedje uit de grond halen. Begin december heeft het kartel van de olieproducerende landen besloten zichzelf geen strengere productiebeperkingen op te leggen. Dat gebeurde vooral op vraag van de belangrijkste olieproducent in de OPEC, Saudi-Arabië. Door de olieprijs laag te houden wil dat land zijn marktaandeel behouden ten opzichte van de andere spelers, en dan vooral tegenover de Verenigde Staten.

De Verenigde Staten waren lange tijd afhankelijk van de invoer van (Arabische) olie. Maar door de recente schalieolieboom is het land nagenoeg zelfbedruipend in zijn olievoorziening geworden en overweegt het zelfs olie uit te voeren. Afgelopen vrijdag hief Washington ook het verbod op, dat export van Amerikaanse olie jarenlang onmogelijk maakte. Door de prijzen extreem laag te houden hoopt Saudi-Arabië de producenten van schalieolie pijn te doen, want zij torsen hogere productiekosten dan de traditionele spelers in de branche.

Maar Saudi-Arabië is niet de enige factor waar je naar moet kijken. De voorbije maanden maken handelaars op de grondstoffenmarkten zich ook behoorlijk druk over Iran. Vanaf begin volgend jaar worden de internationale sancties tegen het land geleidelijk aan opgeheven. Iran wil zijn deel van de koek en beloofde ook al zijn productie op te drijven. Daardoor zal het wereldwijde olie-aanbod alleen maar toenemen.

Zit een comeback in de kaarten?

Door dat grote aanbod verwachten de meeste analisten dan ook niet dat de olieprijs zich heel snel zal herstellen. De titel van een olierapport van het analistenteam van de Franse zakenbank Société Générale luidde ‘There will be blood’ – ‘Er zal nog bloed vloeien’. De Amerikaanse bankgroep Goldman Sachs had eerder al gezegd een terugval naar 20 dollar per vat niet uit te sluiten.

Volgens het Internationale Energie Agentschap zijn de olievoorraden wereldwijd opgelopen naar 3 miljard vaten. Dat is ongeveer wat er wereldwijd in een maand uit de grond wordt gehaald. Maar omdat de wereldeconomie niet op volle toeren draait, is het olieverbruik niet fenomenaal gestegen.

Als we mogen afgaan op de vooruitzichten voor 2016 die de meeste economen geven, gaat daar niet meteen veel verandering in komen. Dat kan dus ook blijven wegen op de prijzen. Ten slotte beleven we momenteel ook de mildste winter in jaren. Even buiten een wandelingetje maken volstaat om te begrijpen dat er momenteel weinig olie wordt verbrand voor verwarming.

Wat betekent dat voor olieaandelen?

Niet veel goeds, natuurlijk. Lage prijzen betekenen minder inkomsten voor de grote jongens in de sector. Bedrijven zoals Shell, BP of Total verloren de afgelopen maanden dan ook heel wat terrein op de aandelenmarkten. De ‘oliemajors’ kondigden de afgelopen maanden een voor een aan dat ze minder gingen investeren in nieuwe projecten.

En dat is op zijn beurt slecht nieuws voor de ondernemingen die diensten leveren aan de grote olieproducenten. Op de Brusselse beurs zijn er weinig van die dienstenleveranciers te vinden. Maar de beurs van Amsterdam telt wel enkele spelers. Denk aan de bodemonderzoeker Fugro of aan het olieboorplatformbedrijf SBM Offshore, dat bovendien verwikkeld is geraakt in een corruptieschandaal in Brazilië, wat de koers zwaar onderuithaalde.