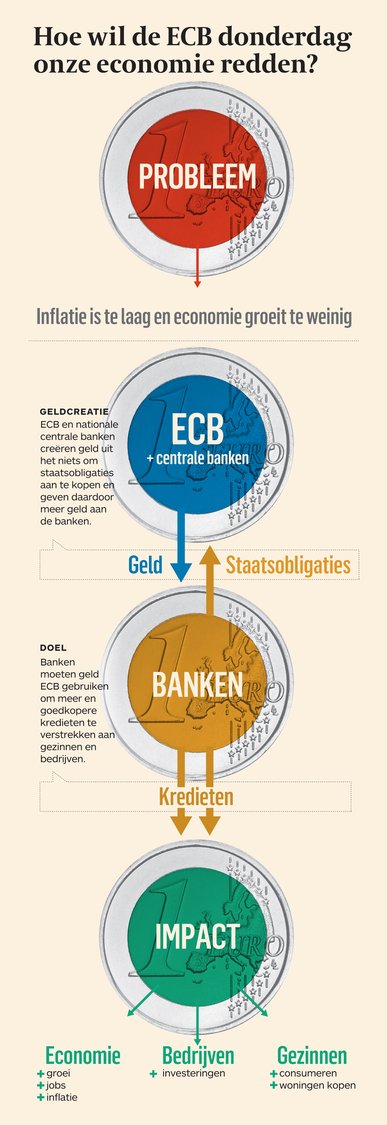

1. Wat is het probleem?

De inflatie in de eurozone is te laag. De index van consumptieprijzen daalde in december 2014 met 0,20 % tegenover december 2013. De Europese Centrale Bank (ECB) streeft naar een stijging van de consumptieprijzen met ‘minder dan maar dicht bij 2 %.’ Ze probeert ook de economische groei en jobcreatie te stimuleren, op voorwaarde dat dat de inflatiedoelstelling niet in het gedrang brengt.

Negatieve inflatie houdt twee belangrijke risico’s in. In de eerste plaats bemoeilijkt ze schuldafbouw, omdat ook de inkomens niet of nauwelijks toenemen. Dat is vooral een probleem voor de landen van Zuid-Europa, die worstelen met een hoge overheidsschuld en in sommige gevallen ook met een hoge schuld van de privésector.

Voorts kan een lange periode van te lage inflatie tot gevolg hebben dat de inflatieverwachtingen dalen en dat gezinnen en bedrijven hun gedrag aanpassen. Er is een risico dat gezinnen aankopen uitstellen als ze verwachten dat producten morgen goedkoper zullen zijn dan vandaag. Dat zou een negatieve invloed hebben op de economische groei.

De ECB nam al verscheidene maatregelen om de inflatie op te krikken. Ze verlaagde haar basisrente naar nagenoeg nul procent. De centrale bank lanceerde ook zogenaamde niet-conventionele maatregelen. Ze leent voor een langer dan normale periode geld aan de banken en koopt bankobligaties met onderpand en herverpakte kredieten. Die geldinjectie in de economie moet de kredietverlening van de banken aan gezinnen en ondernemingen stimuleren en de economische groei en inflatie opkrikken.

Maar dat soepele monetair beleid heeft tot dusver niet het gewenste resultaat opgeleverd. De inflatie blijft te laag, niet alleen door de forse daling van de olieprijzen. Ook de zwakke economische activiteit speelt een rol.

De massale geldcreatie sijpelt onvoldoende door naar de reële economie. De banken zeggen dat de vraag naar kredieten laag is. Bedrijven investeren weinig omdat ze somber zijn over de economische vooruitzichten. Maar de banken hebben ook hun kredietvoorwaarden aangescherpt. Dat is onder meer een gevolg van de strengere regelgeving.

2. Wat kan de ECB donderdag nog meer doen?

De Europese Centrale Bank (ECB) kondigt donderdag wellicht een aankoop van staatsobligaties aan. De huidige maatregelen volstaan immers niet om de inflatie voldoende op te krikken.

In normale omstandigheden probeert de ECB haar inflatiedoelstelling te bereiken door de rente te verlagen of te verhogen. Een renteverlaging stimuleert de economische activiteit. Sparen is minder aantrekkelijk en daarom zijn gezinnen geneigd meer geld uit te geven. De lage rente heeft ook een positieve invloed op de bedrijfsinvesteringen. Een hogere groei leidt tot meer inflatie.

Maar aangezien de basisrente van de ECB amper 0,05 % bedraagt, kan ze de rente bijna niet meer verlagen. Daarom gebruikt de ECB een ander instrument: QE of quantitative easing. QE wil zeggen een versoepeling (easing) van het monetair beleid door de geldhoeveelheid (quantitative) te verhogen. Dat nieuwe geld wordt rechtstreeks in de economie gepompt.

De ECB en de nationale centrale banken zijn de enige instellingen van de eurozone die uit het niets geld kunnen creëren. Dat wil niet zeggen dat zij meer bankbiljetten drukken. De ECB creëert geld om meer geld te lenen aan de banken of activa aan te kopen. Ze koopt al bankobligaties met onderpand en herverpakte kredieten. Frankfurt hoopte met al die maatregelen 1.000 miljard euro extra in de economie te pompen, maar dat zal wellicht niet lukken.

Daarom overweegt de ECB ook staatsobligaties aan te kopen. Economen spreken van de grote bazooka omdat ze met de aankoop van overheidspapier grotere bedragen in de economie kan pompen. Een aankoop van staatsobligaties moet de koers van die obligaties doen stijgen en daardoor de rente doen dalen. Een lagere rente op staatsobligaties doet normaal ook veel andere rentetarieven dalen.

Maar een aankoop van staatsobligaties door de ECB is omstreden, vooral in Duitsland. Critici vrezen dat een aankoop van staatsobligaties de begrotingsdiscipline en economische hervormingen zal afzwakken. WV

3. Waarom is de rol van uw bank zo belangrijk?

De staatsobligaties die de ECB wellicht zal aankopen, zitten nu onder meer bij de banken. De bedoeling is dat zij het geld dat ze voor hun papier ontvangen in de economie pompen door kredieten te verstrekken. De banken kunnen evenwel nu al spotgoedkoop geld lenen bij de ECB en die centen uitlenen, maar voorlopig doen ze dat niet massaal omdat de vraag naar kredieten achterblijft. In september en december vorig jaar konden de Europese banken 400 miljard euro aan leningen opnemen bij de ECB, maar uiteindelijk klopten ze slechts voor 212,4 miljard euro aan bij voorzitter Mario Draghi & co.

Vooral overheden en bedrijven investeren te weinig. Uit cijfers van de bankenfederatie Febelfin blijkt dat de aanvragen voor investeringskredieten in het derde kwartaal van vorig jaar stabiel bleven, terwijl het aantal verstrekte kredieten lichtjes zakte. ‘In Europa staan de overheidsinvesteringen bijvoorbeeld op 79,00 % van het niveau van begin 2008, voor de private investeringen is dat 83,00 %’, weet KBC-econoom Koen De Leus. Dat gebrek aan investeringen maakt dat de omvang van de economie in de eurozone eind 2014 nog altijd 2,50 % onder het niveau van begin 2008 lag. ‘Zonder rekening te houden met de investeringen staat het reële bruto binnenlands product 4,00 % boven het niveau van begin 2008. Het zijn de investeringen die het ’em dus doen.’ Of niet doen.

‘Bovendien zijn de regels voor de banken na de crisis veel strenger geworden, waardoor ze niet altijd de mogelijkheid hebben om meer geld uit te lenen’, zegt Peter Vanden Houte, hoofdeconoom van ING België.

Dat betekent evenwel niet dat het verder opendraaien van de geldkraan opnieuw een maat voor niets zal zijn. De ECB koopt niet alleen bij de banken staatspapier op. Ook pensioenfondsen en andere (grote) beleggers houden overheidsobligaties aan. Het geld dat zij voor hun obligaties krijgen, zullen ze wellicht in andere activa steken, zoals aandelen of bedrijfsobligaties. Die injecties kunnen de financiële markten een duwtje in de rug geven en zo bijdragen aan een positiever investeringsklimaat. Een vertrouwensboost geven, zeg maar, om zo de investeringen aan te wakkeren en de economie te stimuleren.

4. En hoe profiteert de economie, dus ook u, daarvan?

Als de ECB obligaties opkoopt, moet normaal de rente verder dalen. Dat maakt vastrentende beleggingen nog minder interessant. Uw spaarboekje, kasbon en termijnrekening zullen dus wellicht nog minder opbrengen. Ook wie obligaties koopt, zal het met een lagere opbrengst moeten doen. Maar bij verdere rentedalingen stijgt de waarde van een obligatie wel. Leningen, bijvoorbeeld woon- en investeringskredieten, worden dan weer goedkoper. Door de beperkte kredietaanvragen – zeker wat investeringskredieten betreft – valt evenwel af te wachten of het opendraaien van de geldkraan daar een positief effect kan genereren.

Met haar bazooka wil de ECB de euro ook verzwakken. Door een lagere rente brengt die euro immers minder op. Een goedkopere eenheidsmunt is wel goed nieuws voor de Europese bedrijven die hun producten exporteren naar het buitenland, omdat die dan minder duur worden. Als de export verder kan aantrekken, is dat positief voor de economische groei.

De consument zal minder blij zijn met die zwakkere euro. Daardoor worden vakanties buiten de eurozone immers duurder. Maar als de economie aantrekt, kunnen bedrijven weer meer mensen aanwerven en dus jobs creëren. Behalve jobcreatie biedt een stevigere economie ook meer jobzekerheid.

Ook de aandelenmarkten kunnen profiteren van het opkopen van staatsobligaties. ‘De vraag is evenwel hoe groot dat effect zal zijn’, stelt Peter Vanden Houte, de hoofdeconoom van ING België. ‘Die vraag geldt ook voor de impact op de euro en de rente. De financiële markten hebben de voorbije weken al geanticipeerd op de obligatieaankopen, waardoor het nieuws al gedeeltelijk in de koersen vervat zit. Veel zal afhangen van de boodschap die de Europese Centrale Bank donderdag brengt. Zal ze een specifiek bedrag noemen – waarbij de kans bestaat dat de markten dat te laag vinden – of gaat ze voor een krachtiger alternatief door te zeggen dat ze zoveel zal kopen als nodig is?’

Afwachten wat ECB-voorzitter Draghi uit zijn hoed tovert.