Het totale nettovermogen van een Belgisch gezin is sinds eind 2021 met 2,80 % gestegen, maar de inflatie ging in die periode aanzienlijk meer omhoog. Daardoor smolt het reële vermogen van de Belg weg.

Wat was het effect van de hoge inflatie op het vermogen van de Belgen? Dat onderzochten Keytrade Bank en de Universiteit Gent door naar de bezittingen van 2.000 huishoudens te kijken. Daaruit blijkt dat het doorsnee vermogen eind 2023 gestegen is tot 249.301 euro, wat 2,8 0 % hoger is dan eind 2021. Het gaat om het nettovermogen, dus alle activa – zoals vastgoed, beleggingen en spaargeld – min de schulden. Het Europese cijfer bedraagt 123.500 euro, ongeveer de helft.

Als rekening wordt gehouden met de gestegen levensduurte smelt die stijging echter meer dan weg. Tegenover een toename van 2,80 %staat een inflatie van 9,60 % in 2022 en van 4,10 % in 2023. Reëel gezien is het vermogen de voorbije twee jaar dus met 10 % afgenomen.

In tegenstelling tot bij het besteedbare inkomen, dat de stijging van de levensduurte grotendeels volgde, is dus sprake van welvaartsverlies. Het inkomen van de gemiddelde Belg steeg meer dan de inflatie, maar het totale vermogen niet.

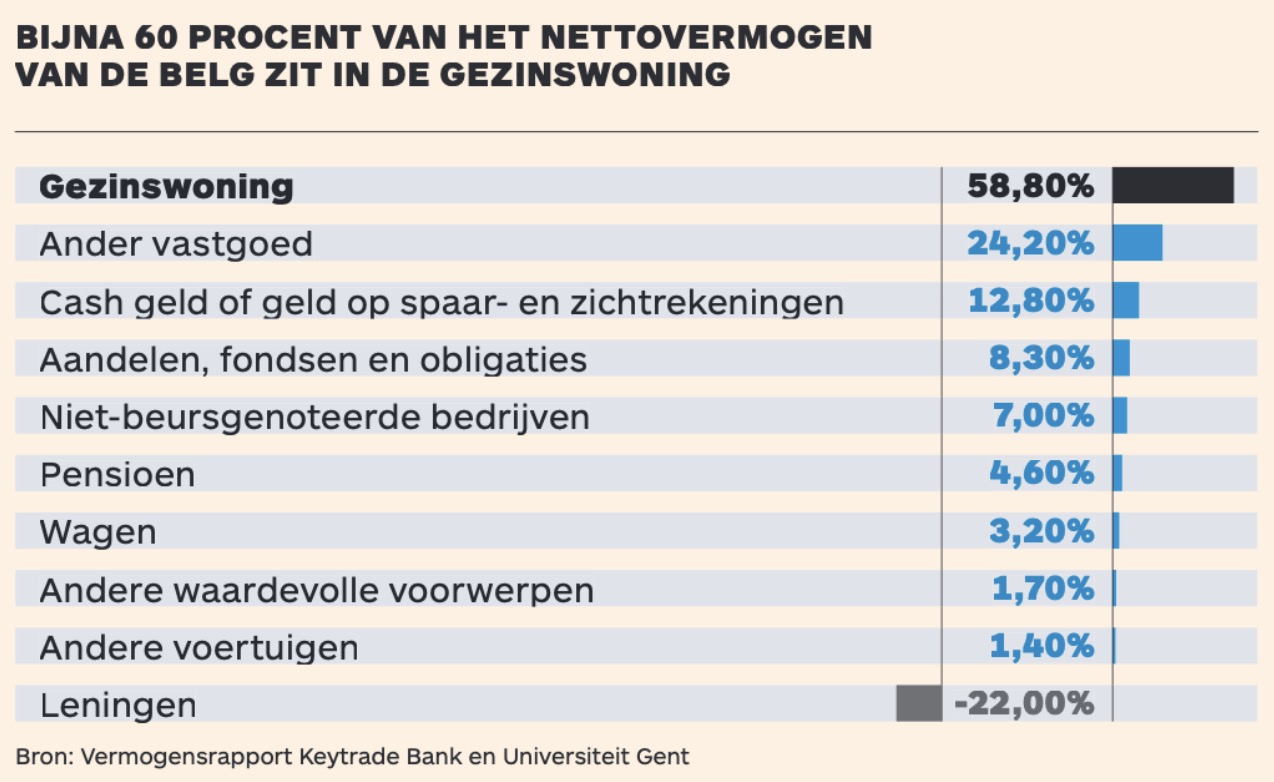

Dat is voornamelijk het gevolg van het geld dat de Belgen op hun bankrekeningen hebben staan. Een gemiddeld huishouden heeft zo’n 12,80 % van zijn vermogen op zijn zicht- en spaarrekeningen, goed voor zo’n 25.000 euro. Gezien het rendement daarop laag is en het leven almaar duurder wordt door de inflatie, wordt de reële waarde ervan jaar na jaar lager.

Dat de Belg een baksteen in de maag heeft, blijkt ook uit de studie. Het grootste deel van het vermogen zit in vastgoed. De gezinswoning is goed voor 58,80 %ervan, ander vastgoed zoals een tweede verblijf is goed voor 24,20 %. Daar moeten nog 19 % hypothecaire schulden van worden afgetrokken om het nettovermogen te krijgen.

‘De voorliefde van de Belg voor vastgoed uit zich niet alleen in de samenstelling van het vermogen, maar ook in de samenstelling van de financiële schulden’, zegt Thierry Ternier, de CEO van Keytrade Bank. ‘Het krediet voor de eigen woning is goed voor 60 % van de schulden, woonkredieten voor andere eigendommen zijn goed voor 24 %.’

Naast vastgoed zit zo’n 8,30 %van het vermogen in beleggingen zoals aandelen en fondsen, 3,20 %in een wagen en 4,60 %in pensioensparen (de tweede en derde pijlers). Uit de studie blijkt dat een op de vijf Belgen vorig jaar in de staatsbon investeerde.

De rijkdom van Belgische huishoudens blijkt verder sterk af te hangen van onze levensfase. We bouwen geleidelijk vermogen op tijdens de jaren waarin we werken, tot een piek rond de pensionering. ‘Op de pensioenleeftijd bedraagt het mediane vermogen zo’n 340.000 euro’, zegt Koen Inghelbrecht, professor financiële economie aan de Universiteit Gent.

Vanaf de pensioenleeftijd neemt onze rijkdom af en vanaf 75 jaar gaat dat steeds sneller. ‘Dat komt voornamelijk doordat vanaf die leeftijd medische kosten opduiken en er kosten voor een rusthuis bijkomen’, zegt Inghelbrecht. ‘Vanaf die leeftijd beginnen Belgen ook hun vermogen te verdelen door het weg te schenken.’

Opvallend is dat 15 % van de Belgen miljonair is als gekeken wordt naar het totale nettovermogen, waaronder de gezinswoning valt. Zij steken een groter deel van hun vermogen in actieve en passieve beleggingen. ‘We kunnen daaruit concluderen dat het interessant kan zijn om meer te beleggen om een groter vermogen op te bouwen. Lagere inkomens doen dat nog vrij weinig’, besluit Inghelbrecht.

HEYVAERT, J. Inflatie maakte Belgische gezinnen 10 procent armer. De Tijd, 17 mei 2024, 3.