De wereldeconomie vertraagt opnieuw, maar het beleid van de centrale banken heeft zijn grenzen bereikt. Alleen Duitsland beschikt over de middelen om een stimulerend begrotingsbeleid te voeren.

Waar de zomer van 2019 een van de warmste ooit was in Europa, bleef het op economisch vlak ijskoud. De voorbije weken stapelde het slechte nieuws zich op: de voorspelde chaos rond een brexit zonder akkoord op 31 oktober, de plotse vertraging van de Amerikaanse economie en een bruuske ommezwaai van de conjunctuur in Europa die Duitsland in een recessie dreigt te duwen. De financiële markten kregen dan ook enkele rake klappen. Wat lange tijd de drijvende kracht van de Duitse locomotief van Europa was – de exportindustrie – blijkt in de huidige context van de Chinees-Amerikaanse handelsoorlog zijn achilleshiel.

Duitsland heeft de middelen om eruit te komen

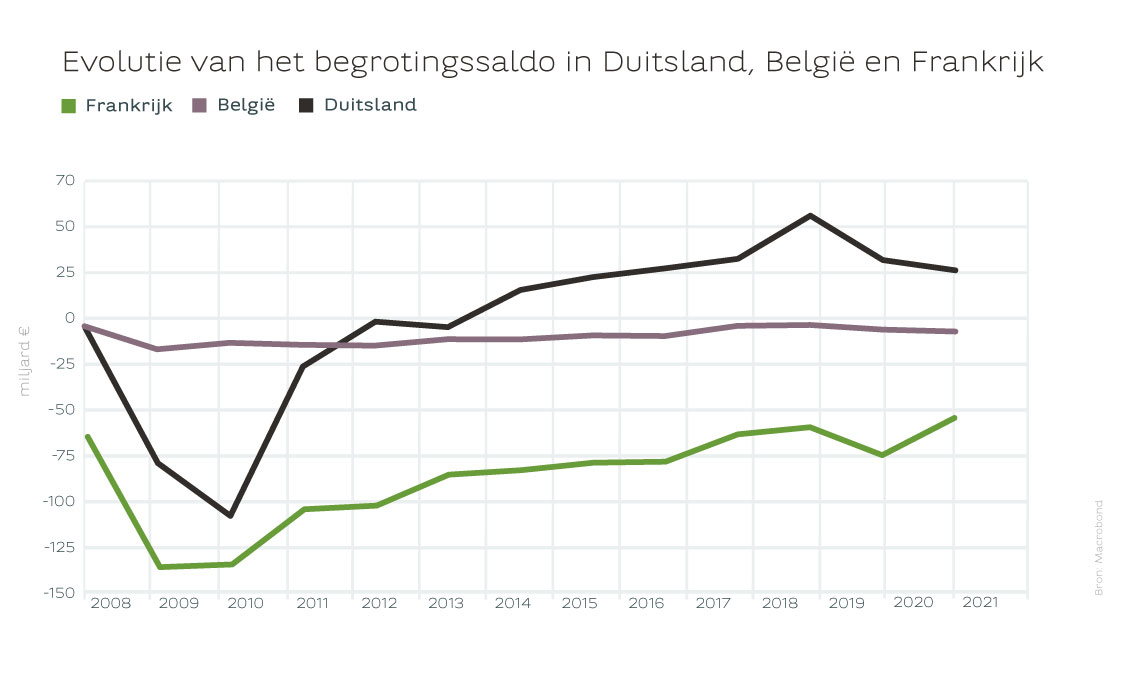

Al enkele maanden daalt de wereldwijde vraag naar ‘Made in Germany’-producten, wat de groei in het tweede kwartaal vertraagde. Als we de Duitse centrale bank mogen geloven is dit maar het begin. In tegenstelling tot de andere landen in de eurozone heeft Duitsland wel de middelen om uit dit moeras te komen. Het strenge begrotingsbeleid van de voorbije jaren kan nu zijn vruchten afwerpen. De voorbije vijf jaar heeft het land een reserve van 160 miljard euro opgebouwd. Vergelijk dat met een stijging van de overheidsschuld met ongeveer 37 miljard euro in België en 366 miljard euro in Frankrijk in diezelfde periode (2014-2018).

De ECB aan het einde van haar Latijn

Dat spaarpotje leidt tot discussies binnen de Duitse politieke klasse. Angela Merkel weigert om af te wijken van de heilige regel van een begroting in evenwicht, maar haar minister van financiën is duidelijk het terrein aan het voorbereiden voor een stimulerend begrotingsbeleid. Dat zou een erg goede zaak zijn. Het is voor iedereen duidelijk dat het Europese monetaire beleid haar grenzen heeft bereikt. Zelfs al wordt de rente in september verder verlaagd, niemand maakt zich illusies dat dit een impact heeft op de groei. Europa kreunt onder een overschot aan liquiditeiten. De kost van geld verder verlagen heeft vandaag geen enkel stimulerend effect.

Het perverse effect van de te lage rente

De mening van Raghuram Rajan, oud-hoofdeconoom van het IMF en voorzitter van de Indiase centrale bank van 2013 tot 2016, is verhelderend. Volgens hem is de economische groeivertraging in de Verenigde Staten niet het gevolg van de te hoge rente van de Fed sinds 2015, maar van de ongerustheid over de handelsoorlog. Voor Rajan is het cruciaal dat Amerika en China een akkoord sluiten, en meer aandacht besteden aan hun begrotingen. Hij vindt het jammer dat alleen Duitsland dat vandaag doet. Er zijn dankzij de extreem lage rente geen zorgen meer over de financiering van de staatsschuld, maar op termijn leiden te lage rentevoeten tot lagere groei, wat de schuldfinanciering bemoeilijkt.

De paradox van de mondialisering

Nog volgens Rajan is de mondialisering niet verlopen zoals gepland. In een wereld waar de winnaar alles krijgt, verliest de verliezer meermaals. Hij verliest zijn werk, de scholen in zijn stad worden slechter en het sociale weefsel breekt af. De globalisering verschuift de macht van het lokale naar het nationale, en daarna naar het internationale niveau. Rajan pleit voor een voluntaristische herovering via gerichte investeringen (in onderwijs, vorming, openbaar vervoer) in plaats van immense infrastructuurwerken waar niemand het onmiddellijke nut van inziet. Volgens hem zal het bouwen van wegen en bruggen het groeipotentieel niet verhogen. Maar de schuld zal wel onbeheersbaar worden de dag dat de rente weer stijgt. Iets om over na te denken.