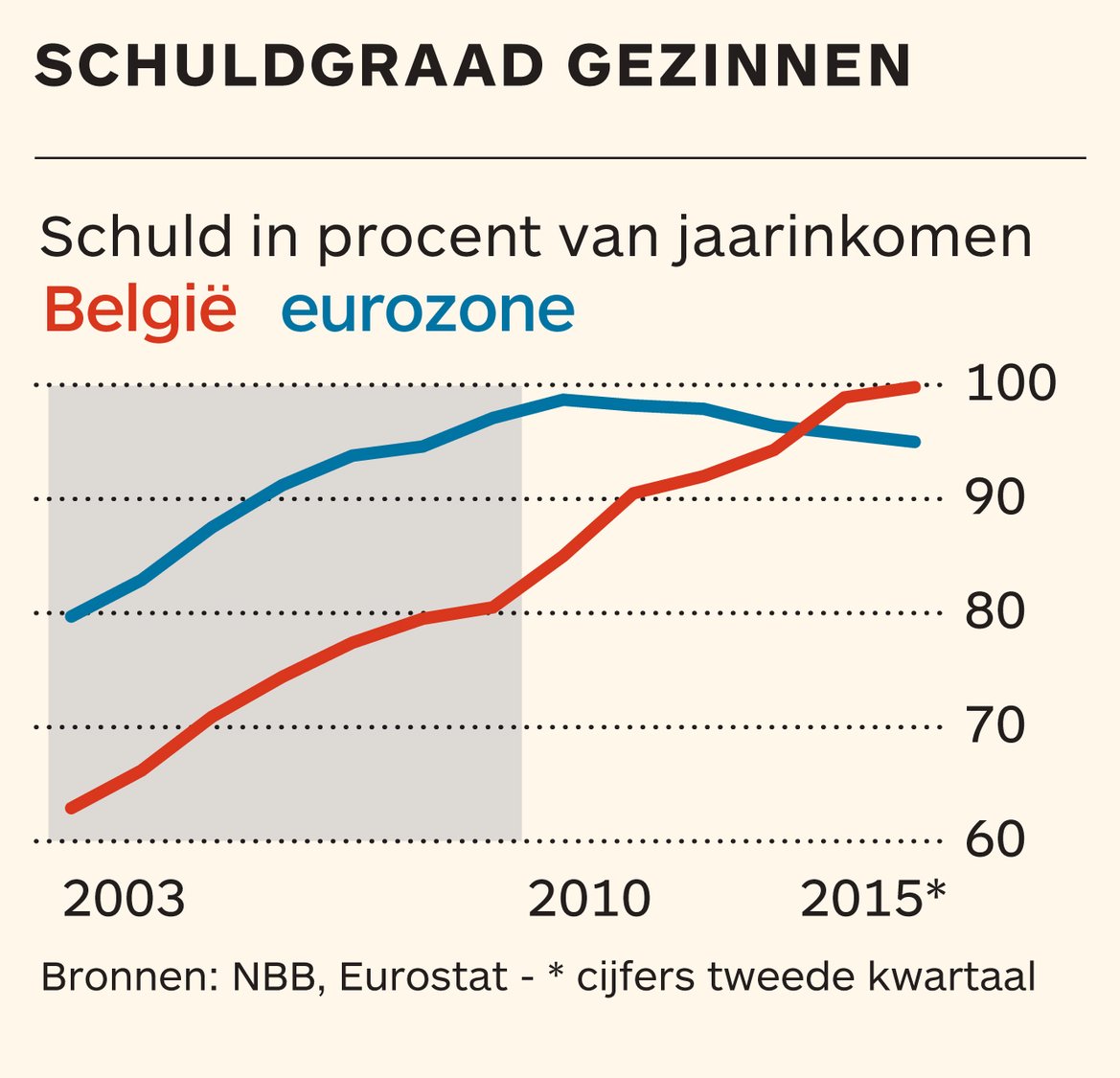

De schuldgraad van de gezinnen is hoger dan ooit. Het bedrag dat de Belgen hebben ontleend, was in het tweede kwartaal even hoog als hun jaarinkomen na belastingen. Tien jaar geleden bedroeg de schuld slechts 71,00 % van dat inkomen. Terwijl de schuldgraad stijgt in ons land, daalt hij in de eurozone. Daardoor is onze schuldenberg sinds kort hoger dan het Europees gemiddelde.

Er zijn twee belangrijke redenen waarom de schuld van de Belgen sterk is toegenomen. In de eerste plaats is de rente fors gedaald. Als de rente zakt, dalen de rentelasten en kan een gezin het zich veroorloven meer te lenen. Bovendien zijn de huizenprijzen blijven stijgen, in tegenstelling tot in veel andere Europese landen. Wie een woning wil kopen, moet dus steeds meer lenen, tenzij hij zelf een groter deel kan financieren. Hypothecaire kredieten vertegenwoordigen 81 procent van het door gezinnen geleende bedrag.

‘Een recente analyse wijst niet op op een algemene versoepeling van de kredietvoorwaarden van de banken’, zegt de Nationale Bank. ‘De recente toename van de schuldgraad kan dus moeilijk worden toegeschreven aan een algemene versoepeling van de criteria.’ De kredietvoorwaarden omvatten onder meer de rente, de looptijd en het bedrag.

Maar de Nationale Bank is alert. Ze besliste twee weken geleden dat de banken ook in 2016 een verhoogde kapitaalbuffer moeten aanhouden voor hypothecaire kredieten. De banken hebben veel hypothecaire kredieten met een hoog risicoprofiel op hun balans. Dat zijn bijvoorbeeld leningen waarvan het kredietbedrag hoog is in verhouding tot de waarde van de woning.

Andere cijfers tonen aan dat een steeds grotere groep Belgen er niet in slaagt zijn financiële verplichtingen na te komen. Het aantal landgenoten met betalingsachterstand op minstens één contract is gestegen naar ruim 356.000. De betalingsachterstand is opgelopen naar 3,1 miljard euro. Meer dan 98.000 Belgen hebben een collectieve schuldenregeling. Dat is bijna dubbel zoveel als negen jaar geleden.

Maar het risico dat de toenemende schuld van de Belgische gezinnen de gezondheid van de banken en hele economie in gevaar zal brengen, is voorlopig beperkt. De wanbetalingen blijven met 1,7 procent relatief laag in verhouding tot de hypothecaire schuld.

Voorts is de waarde van het spaargeld en beleggingen van de gezinnen veel hoger dan de schulden. In verhouding tot het bruto binnenlands product is het netto financieel vermogen – het verschil tussen de activa en de schulden – nergens zo hoog als in België. De bezittingen en schulden zijn wel ongelijk verdeeld. De landgenoten met een groot vermogen zijn meestal niet dezelfden als die met veel schulden.