Achterafbetaaldiensten zitten in heel Europa in de lift. Ook in ons land vinden vooral jongeren hun weg naar zulke diensten, zo blijkt uit nieuwe cijfers. Dat baart consumentenorganisaties zorgen. ‘Je koopt meer als je niet meteen moet betalen.’

Zo’n drie maanden geleden zat Frederique Vlaeminck (19) met een praktisch probleem. “Ik wilde een verjaardagscadeau kopen voor een vriend, maar moest mijn zakgeld voor die maand nog krijgen.”

Een probleem dat opgelost werd door Klarna, wellicht de meest gebruikte achterafbetalingsdienst in ons land. ‘Koop nu,betaal later’ is het devies van zulke diensten en dekt de lading volledig. Ze treden op als tussenpersoon en schieten het bedrag voor aan de verdeler van het pakje. De koper krijgt een pakje thuis en kan dat bedrag twee weken of een maand later – soms in schijven – renteloos betalen. Kopen op de poef, dus.

Dat biedt voordelen aan gebruikers, al was het maar minder gedoe als iets teruggestuurd moet worden. “Ik vind het vooral handig om kleren te kopen”, zegt Emma Decuypere (21). “Zo kan ik een kledingstuk passen. Is het niets voor mij, kan ik het terugsturen en gaat er eigenlijk nooit geld van mijn rekening.”

Decuypere en Vlaeminck beantwoorden volledig aan het profiel van mensen bij wie achterafbetalen in is. Ongeveer 18 % van de Belgen gebruikt zulke diensten, blijkt uit een nieuwe studie van de Belgische Vereniging voor Onderzoek en Expertise voor de Consumentenorganisaties (BV-OECO) en studiebureau Ipsos.

Zo’n 40 % van de achterafbetalers is jonger dan 34 jaar, ongeveer 20 % is tussen de 16 en 24 jaar. De ruime meerderheid (62 %) koopt er kleren mee, gevolgd door elektronische producten (21 %) en gezondheidsproducten (18 %).

Heel wat organisaties voelen dat kopen op krediet in de lift zit. Bij TestAankoop, bijvoorbeeld, lopen er vaker vragen over binnen. Internationaal is het stilaan big business. Marktleiders Klarna, Afterpay, Scalapay en PayPal verdienden in 2021 tezamen 90 miljard dollar (ongeveer 84 miljard euro). Klarna zou zelfs hopen 20 miljard dollar (ruim 18 miljard euro) te vangen aan een Amerikaanse beursgang, zo schreef persagentschap Bloomberg in februari.

Al zijn er ook mogelijke valkuilen verbonden aan achterafbetalingsdiensten. Recent nog waarschuwde de Nederlandse Autoriteit Financiële Markten (AFM) dat veel minderjarigen gebruikmaakten van achterafbetalingsdiensten – wat eigenlijk niet mag en volgens bijvoorbeeld Klarna officieel niet kan. Ook maakt AFM zich “ernstige zorgen” over de schulden die zij, en de facto dus hun ouders, kunnen opbouwen.

Ook in Vlaanderen leeft die bezorgdheid. Het Steunpunt Mens en Samenleving (SAM) kreeg signalen van erkende instellingen die aan schuldbemiddeling doen dat sommige jongeren via zulke achterafbetalingsdiensten in geldproblemen waren gekomen.

Uit de enquête van BV-OECO blijkt dat achterafbetalingen een belangrijkere bron van schulden zijn bij jongeren dan bij oudere leeftijdsgroepen. Zo’n 25 % van de 16- tot 24-jarigen en 32,5 0 %van de 25- tot 34-jarigen zegt al in contact te zijn gekomen met een incassobureau nadat ze een bedrag niet hebben kunnen terugbetalen via een achterafbetalingsdienst. Dat is meer dan het dubbele van de jongeren (respectievelijk 10 % en 7,40 %) die met een incassobureau te maken kregen om een andere reden.

Drempelverlagend

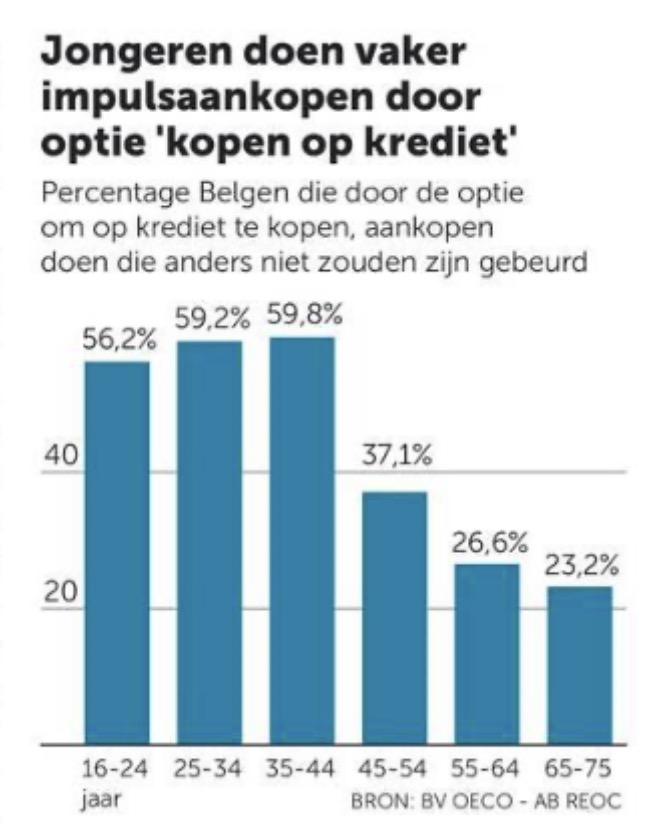

Dat baart experten zorgen. Achterafbetalingsdiensten nemen bewust een drempel weg. “We weten uit onderzoek dat gebruikers ervan meer kopen dan als ze meteen betalen”, zegt onderzoeker Nele Peeters van het Expertisecentrum Budget en Financieel Welzijn van Thomas More.

Een koopverslaving heeft Emma Decuypere niet. Wel geeft ze grif toe dat achterafbetalen haar meer heeft doen bestellen via het internet. “Ik ken Klarna nu drie maanden”, zegt ze. “In die tijd heb ik ongeveer dertig kledingstukken besteld. Dat is veel meer dan ik vroeger deed.”

Klarna, dat wellicht de grootste achterafbetalingsdienst in ons land is, laat in een reactie weten dat het “voor elke aankoop de kredietwaardigheid van een klant controleert” en probeert te voorkomen dat klanten in een schuldenspiraal terechtkomen. Als ze een betaling missen, dan zegt het bedrijf geen nieuwe betaling meer toe te staan tot de vorige is terugbetaald.

Een nieuwe Europese richtlijn moet gebruikers meer bescherming bieden. Ons land geeft mensen die een krediet nemen behoorlijk wat bescherming in vergelijking met andere Europese landen. Maar zowel de bedragen, vaak minder dan 200 euro, als de termijnen waartegen moet worden terugbetaald, minder dan twee maanden, maken dat die bescherming nog niet geldt voor gebruikers van deze diensten.

Een nieuwe Europese richtlijn verhelpt dat euvel. Maar die moet nog omgezet worden in nationale wetgeving, wat wellicht pas tegen 2026 zal gebeuren. “We vragen de overheid om die regelgeving volledig en snel om te zetten”, zegt Leen De Cort, algemeen secretaris bij BV-OECO.

“Volgens onze cijfers wordt momenteel vooral kleding aangekocht via betaallatertoepassingen. Het is belangrijk die tendensen te blijven opvolgen. In sommige landen zien we immers dat consumenten ook vaker essentiële diensten via zulke toepassingen kopen.”

Daarnaast vraagt BV-OECO om meer aandacht voor financiële educatie op school. Dat lijkt ook Peeters een goed idee. “Ook ouders moeten hun kinderen daarover opvoeden”, zegt ze. “Maar we mogen niet verwachten dat elke ouder er zelf even goed in is.”