Zakgeld geven: ja of neen?

Door zakgeld te geven, leert u uw kind omgaan met geld. Volgens pedagogen is zes jaar de ideale leeftijd om daarmee te starten. Dan leren kinderen rekenen op school en beginnen ze de waarde van het geld te kennen. Toch is zakgeld geven geen vanzelfsprekendheid in ons land. Volgens een onderzoek van Wikifin krijgt 40,00 % van de kinderen er geen. In de leeftijdscategorie van 6 tot 7 jaar krijgt 74,00 % van de kinderen geen zakgeld. Op 11 jaar is dat nog 58,00 %. Eenmaal in de middelbare school keert het tij. ‘Uit een bevraging bij onze leden blijkt dat 80,00 % van de kinderen ouder dan 12 zakgeld krijgt’, zegt Yves Coemans van de Gezinsbond. ‘Wij moedigen dat sowieso aan omdat het bijdraagt tot de financiële opvoeding van kinderen.’

Bron: Wikifin

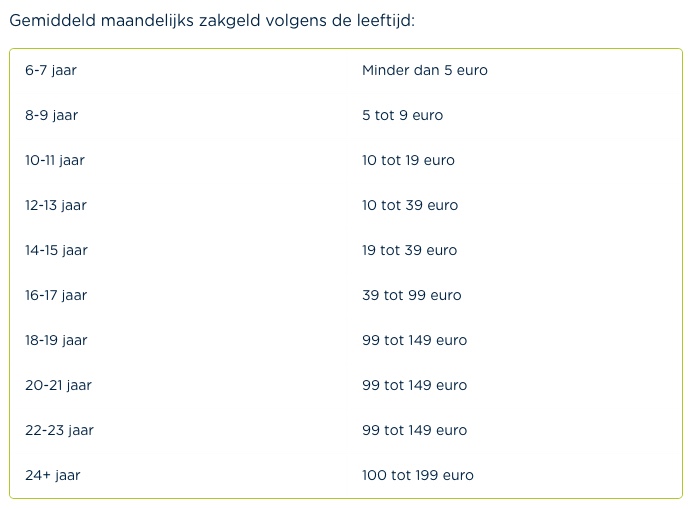

Wat is een ‘normaal’ bedrag voor zakgeld?

Dat hangt af van de leeftijd van het kind. Kinderen van 6 en 7 jaar krijgen gemiddeld minder dan 5 euro per maand. 12- en 13-jarigen krijgen gemiddeld 25 euro per maand, 16- tot 17-jarigen 50 euro en 18-jarigen 100 euro. Maar pin uzelf niet vast op deze bedragen. ‘In realiteit lopen de bedragen enorm uiteen’, zegt Yves Coemans. ‘Veel kinderen krijgen minder dan gemiddeld, andere krijgen een stuk meer. Het bedrag hangt samen met wat het kind moet betalen. Kinderen die elke middag een broodje moeten kopen met hun zakgeld of die zelf hun kleren moeten betalen, hebben meer geld nodig dan kinderen die hun zakgeld volledig vrij kunnen besteden.’ Ook het gezinsbudget speelt mee. Wie het niet breed heeft, kan minder zakgeld geven. Kinderen kunnen dat begrijpen.

Bron: Wikifin

Mag ik extra zakgeld geven voor klusjes of een goed rapport?

Voor dagelijkse klusjes, zoals helpen met de afwas of de tafel dekken, betaalt u best niet. ‘U moet vermijden dat uw kind op den duur alleen nog maar wil helpen als het ervoor betaald wordt’, zegt Yves Coemans. Ook een goed rapport beloont u beter niet met geld. Anders moet u hun zakgeld ook verlagen bij slechte punten en dan worden ze dubbel gestraft.

In uitzonderlijke gevallen kunt u uw kinderen wel eens aan het werk zetten voor een extra zakcentje. Als ze bijvoorbeeld een vrije zaterdag opofferen om in de tuin te werken, kunt u hen daarvoor iets extra betalen.

Betaal ik zakgeld het best cash of op een bankrekening?

Jonge kinderen krijgen hun zakgeld het best cash. Zo leren ze muntstukken en biljetten kennen en krijgen ze voeling met de waarde van het geld. Door cash te betalen leren kinderen bovendien dat geld weg is als ze het hebben uitgegeven. Een fysieke spaarpot maakt dat zeer tastbaar.

Tussen 12 en 16 jaar schakelen de meeste jongeren over op een bankrekening met een betaalkaart. Wettelijk gezien moet u als ouder altijd mee tekenen als uw minderjarig kind een zichtrekening wil openen. Bij KBC, Belfius en ING kan dat vanaf 10 jaar. Andere banken leggen de drempel op 11 of 12 jaar (BNP Paribas Fortis, Crelan, Argenta …). Jongerenrekeningen zijn gratis tot de leeftijd van 18 of 24 jaar, afhankelijk van bank tot bank. Vanaf +/- 15 jaar laten de meeste banken ook online bankieren toe via een smartphone-app. ‘Rond de leeftijd van 16 jaar stappen veel ouders ook over van wekelijks een klein bedrag betalen naar eenmaal per maand een groter bedrag op de rekening storten’, zegt Yves Coemans. ‘Zo leert u uw kinderen op langere termijn denken en bereidt u hen voor op het beroepsleven.’

Hoe vermijd ik dat mijn kind zijn zakgeld meteen opmaakt?

Het geld op een bankrekening is virtueel geld. Uw kind moet leren dat dit niet onuitputtelijk is, maar dat het ook opgeraakt. De beste manier om uw tiener hierop voor te bereiden, is erover praten. Wat moet uw kind betalen van zijn of haar zakgeld? Wat gebeurt er als het geld te vroeg op is? Wijs uw kind erop dat er binnenkort een vakantie of verjaardag aankomt waarvoor het best wat geld achter de hand houdt. ‘Te weinig gezinnen praten hierover’, zegt Yves Coemans. ‘In meer dan twee op de drie gezinnen wordt er nooit over zakgeld gesproken.’

Als bijkomende veiligheid kunt u samen met de bank ook aan de opnamelimieten sleutelen. De normale limieten zijn veel te hoog voor jongeren. Bij KBC bijvoorbeeld ligt de daglimiet op 120 euro en de weeklimiet op 900 euro. Om te vermijden dat uw puber er in één keer al zijn zakgeld doordraait, kunt u deze plafonds verlagen. Onder nul gaan is sowieso uitgesloten met een jongerenrekening.

Moet ik mijn kinderen aanmoedigen om te sparen?

‘Ja, zelfs bij een rendement van 0,11 % is sparen nuttig’, zegt Yves Coemans. ‘Leer uw kind niet alleen om te sparen voor een grote aankoop, een reis of een festival, maar ook om een buffer aan te leggen voor onvoorziene omstandigheden. Dat is een attitude die uw kind levenslang van pas zal komen. Als een kind van jongs af aan gewoon is om wat opzij te zetten van de centjes voor Nieuwjaar of een verjaardag, zal het die gewoonte later doortrekken als het geld verdient met klusjes of een studentenjob.’

Coemans: ‘Open liefst een aparte spaarrekening voor het spaargeld van uw kind, ook al brengt die amper nog rente op. Het spaargeld staat er gescheiden van de rest van het zakgeld, waardoor uw puber minder snel in de verleiding komt om het op te maken.’ Ook de wet helpt een handje mee. Minderjarigen onder de 16 jaar kunnen zonder toestemming van hun ouders geen geld van hun spaarboekje halen. Vanaf 16 jaar kunnen ze in theorie maximaal 125 euro per maand opnemen van een spaarrekening die ze zelf hebben geopend. ‘Aangezien dat moeilijk te controleren is, vragen we hier in de praktijk een bijzondere volmacht voor aan de ouders’, luidt het bij KBC. ‘We vragen dan ook om te bepalen welke bedragen het kind van de rekening mag halen.’ Vanaf 18 jaar vallen deze beperkingen volledig weg en kunnen kinderen vrij beschikken over de rekeningen op hun naam.