Dam tegen inflatie. Alle hens aan dek bij centrale banken, die werk maken van hogere rentes

Door de hoge inflatie komt er versneld een einde aan het jarenlange gratisgeldbeleid van centrale banken. Ze staan nu voor een huzarenstuk: hun geloofwaardigheid behouden als inflatiebestrijder zonder de economie in een recessie te storten.

‘Als ik vorig jaar een lange lijst had gemaakt van de belangrijkste uitdagingen voor de wereldeconomie, dan had hoge inflatie daar niet bij gestaan”, merkte de baas van de Bank voor Internationale Betalingen (BIS) Agustín Carstens onlangs op. Mocht hij die oefening nu herhalen, dan stond de geldontwaarding bovenaan het lijstje, rood omcirkeld, driemaal onderstreept, met vier uitroeptekens.

Zo denken ook beleggers erover. Donderdag beleefde de Amerikaanse beurs de slechtste handelsdag van het jaar, daags nadat de Federal Reserve de rente had verhoogd met de grootste stijging in 22 jaar. Beleggers vrezen dat de centrale bank te hard op de rem zal trappen, waardoor straks een recessie uitbreekt. De bedrijven waarin ze hun geld hebben gestopt, zouden dan minder verdienen.

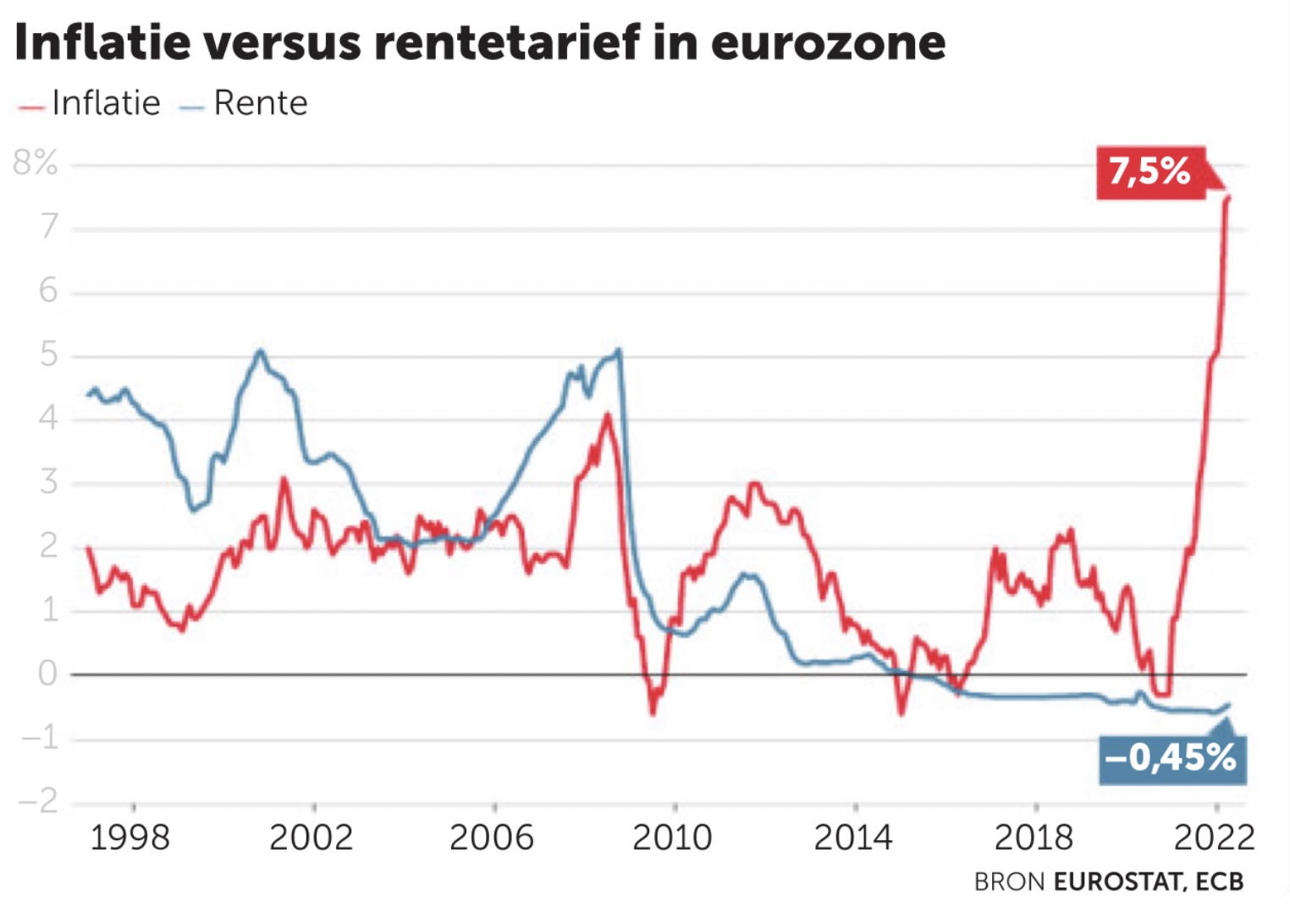

Het is een wijdverspreide angst. Bijna 60 % van de ontwikkelde economieën kampt met een inflatie van meer dan 5 %. Het is daarom alle hens aan dek bij centrale banken, die als taak hebben om prijsstabiliteit te garanderen. In de meeste industrielanden komt dat neer op een inflatie van 2 % per jaar. Mijlenver uit zicht dus, want in de eurozone bedroeg de inflatie in april 7,50 %, in de VS lag die een maand eerder op 8,40 %.

Over welk arsenaal beschikken centrale banken om weerwerk te bieden? Hoe moeten ze hun wapens inzetten, en wat zijn de mogelijke gevolgen? Een duik in de wereld van het monetaire beleid.

Favoriete wapen

Het bekendste instrument van centrale bankiers om de economie mee te sturen is de beleidsrente. Als de inflatie hoger is dan gewenst, maken ze het duurder voor banken om bij hen geld te lenen. De banken zetten dat op hun beurt door naar de rest van de economie in duurdere kredieten voor burgers en bedrijven. Volgens het handboek van centrale bankiers ontmoedigen hogere rentes investeringen en doen ze de krapte op de arbeidsmarkt afnemen. Werknemers matigen dan hun looneisen, omdat er meer gegadigden zijn voor hun baan. Daardoor hoeven bedrijven die kosten minder in hun prijzen door te rekenen. Dat zou tot lagere inflatie moeten leiden.

Het zal niet verbazen dat centrale banken nu werk maken van hogere rentes. De Bank of England trok zijn belangrijkste rentetarief donderdag op tot 1 %, het hoogste peil in dertien jaar. Een dag eerder tekende de Federal Reserve in de Verenigde Staten voor zijn tweede rentestijging dit jaar, naar een bandbreedte van 0,75 tot 1,00 %. De Europese Centrale Bank (ECB) maakt zich op om in juli voor het eerst sinds 2011 de rente te verhogen.

Hogere rentes zullen centrale banken niet populair maken, erkent BIS-directeur Agustín Carstens, die vindt dat gezinnen, bedrijven, beleggers en overheden te veel gewend zijn geraakt aan lage rentetarieven. Ja, een verstrakking van het monetaire beleid gaat op korte termijn gepaard met kosten, zoals minder economische groei en werkgelegenheid. “Maar dat is de prijs die centrale banken moeten betalen om nog hogere kosten in de toekomst te vermijden. Het is een investering in hun geloofwaardigheid.”

Het betekent niet minder dan het einde van een tijdperk, namelijk dat van de nulrente, waarin spaarrekeningen niets meer opbrachten en het voor veel overheden en bedrijven zelfs gratis was om te lenen.

In het afgelopen decennium hebben centrale banken van grote ontwikkelde economieën de rente naar het nulpunt gebracht, omdat ze in die periode met het tegenovergestelde probleem kampten van nu: de geldontwaarding was destijds chronisch laag. Daar zijn diverse verklaringen voor geopperd, waaronder demografische ontwikkelingen en de globalisering.

Centrale banken verkiezen een beetje inflatie boven geen inflatie. Het geeft een buffer tegen deflatie, een daling van het algemene prijspeil, waardoor consumenten hun aankopen uitstellen en de economie helemaal kan stilvallen. Een andere reden is dat het zonder inflatie voor landen, bedrijven en sectoren in moeilijkheden lastig is om weer concurrerend te worden. De logische oplossing om de lonen te verlagen is in de meeste arbeidsmarkten niet mogelijk.

Centrale banken verlaagden dus de rente om de inflatie aan te wakkeren. Na verloop van tijd botsten ze daardoor wel tegen de nulgrens aan. Het rentewapen had al zijn kruit verschoten. In de eurozone bijvoorbeeld belandde de rente al in 2013 tegen het nulpunt. Om de prijs van geld verder te kunnen beïnvloeden, moesten monetaire beleidsmakers creatief denken. En dus grepen ze naar een andere knop waaraan ze konden draaien: die van de geldpers.

Tonnen bankbiljetten

Centrale banken gingen hun balansen in de strijd gooien door op grote schaal schuldpapier van overheden en bedrijven te kopen – in de verbeelding drukten ze daar tonnen bankbiljetten voor, vandaar die geldpers. Een eenvoudig voorbeeld maakt duidelijk hoe dat tot lagere rentes leidt. Stel dat een land een obligatie uitgeeft van 100 euro met een looptijd van tien jaar en een coupon van 5 euro. Het jaarlijkse rendement voor de belegger is dan 5 %. Als een centrale bank die obligatie overkoopt voor 102 euro, daalt het effectieve rendement naar 4,70 %. De coupon blijft weliswaar dezelfde, maar de nieuwe eigenaar krijgt op de vervaldag maar 100 euro terug terwijl hij er meer voor heeft betaald.

De rente op pakweg hypotheken en bedrijfskredieten is vaak gekoppeld aan de rente die de overheid betaalt. Door zich op grote schaal te mengen in de obligatiemarkt kunnen centrale banken de marktrentes in de hele economie beïnvloeden. Hoe meer obligaties de centrale bank op haar balans laadt, hoe meer ze de rentes drukt.

De hoop, opnieuw: meer bedrijvigheid, meer looneisen, meer inflatie. De relatie tussen oorzaak en gevolg is hier wel een stuk onduidelijker dan bij een rechttoe-rechtaanrenteverandering, vertelt ABN Amro-econoom Bill Diviney. “Dat laatste is veel krachtiger en directer dan de centralebankbalans in de strijd gooien. Als de beleidsrente verandert, zie je dat bijvoorbeeld meteen in de hypotheekrentes. Bij het opbouwen of afbouwen van de balans zit er meer vertraging en ruis op die relatie.”

“Centrale banken zeggen wel dat het inzetten van hun balans een belangrijk instrument is om de rente mee te sturen, maar de waarheid is dat we niet goed weten in welke mate dat klopt”, zegt Frederik Ducrozet, centralebankwatcher bij Pictet Wealth Management. Er zijn wel een paar ramingen van, onder meer eentje van de ECB uit 2019. De centrale bank raamde toen dat door het opkopen van schulden de rente op tienjarige obligaties van eurolanden bijna een procentpunt lager lag dan anders het geval was geweest.

Hoewel de balansen van centrale banken door al het opkopen door het dak zijn gegaan, bleef de verhoopte toename van de inflatie uit. Toch bleef het enthousiasme van monetaire beleidsmakers ervoor door de jaren heen onverminderd groot. Met de komst van corona kwamen er zelfs speciale versies om de economieën door deze moeilijke periode heen te helpen. Alleen al sinds de start van de pandemie hebben de centrale banken van de G7, de zeven invloedrijkste industrielanden, zo gezamenlijk meer dan 8.000 miljard dollar aan schuldpapier op hun balansen geladen, berekende Bloomberg.

Het is soms moeilijk te bevatten hoeveel geld er is gedrukt. Alleen al de ECB heeft vandaag de dag een obligatieportefeuille van ruim 4.900 miljard euro, een bedrag waarvoor voorzitter Christine Lagarde op de beurs Amazon, Alphabet (Google), Microsoft, IBM en Coca-Cola zou kunnen kopen, en dan nog genoeg kleingeld over zou hebben.

Inflatie ontmoedigen

Nu de inflatie plots moet worden ontmoedigd, in plaats van aangemoedigd, rijst de vraag wat er precies moet gebeuren met al die obligaties. Als opkopen uitmondt in lagere rentes, moet verkopen het omgekeerde effect hebben. Nieuwsagentschap Bloomberg verwacht dat de balansen van de G7 dit jaar in totaal met 410 miljard dollar krimpen. De Bank of England had een primeur door in maart niet te herinvesteren in een overheidsobligatie die de vervaldag had bereikt. Daardoor werd de balans van zo’n 870 miljard pond 28 miljard pond lichter.

Binnenkort krijgt het VK navolging van de VS. Vanaf juni gaat de Federal Reserve de obligatieportefeuille en dus ook het balanstotaal met maximaal 95 miljard dollar per maand verminderen. In een jaar tijd komt dat neer op ongeveer de omvang van de Nederlandse economie. De Fed raamt dat het effect daarvan gelijkstaat aan een rentestijging van 25 basispunten.

De ECB is vooralsnog de vreemde eend in de bijt. In plaats van de balans te verminderen, bouwt Frankfurt die zelfs nog altijd verder uit; in mei met 30 miljard euro, in juni met 20 miljard. Vermoedelijk houdt de ECB de beleggingen nog tot minstens eind dit jaar op peil. De laatste druppel inkt is hier dus nog niet uit het vat, aangezien de ECB in die periode zal herinvesteren in aflopende beleggingen.

“Christine Lagarde en co. willen hun geloofwaardigheid op de financiële markten behouden”, legt Pictet-econoom Frederik Ducrozet uit. “De ECB heeft een duidelijk stappenplan uitgestippeld en wil zich daaraan houden. Met haar uitlatingen over toekomstig beleid praat Lagarde trouwens nu al de marktrentes hoger. Financiële markten zijn al aan het verrekenen dat de rente zal stijgen.” Deze week steeg de rente op Duitse tienjarige obligaties voor het eerst sinds 2015 boven de grens van 1 %.

Centrale bankiers zweren traditioneel bij terughoudendheid als de onzekerheid groot is, vertelt Ducrozet nog. “Het is een populair gezegde in deze kringen: als je een donkere kamer in gaat, kun je dat het best met kleine stapjes doen, zodat je niet plots tegen een muur knalt. Zo’n haast heeft de ECB dus niet om de balans af te bouwen. Ze wil te grote schokken vermijden en dus geen recessie uitlokken, omdat het dan helemaal moeilijk wordt om de rente nog te verhogen.”