De duurdere woonkredieten doen de huizenmarkt stagneren. Voor de minder bemiddelde consu-ment kan de betaalbaarheid een probleem worden.

De stijgende rente op woonkredieten zal het voor minder bemiddelde gezinnen moeilijker maken om nog een eigen huis te verwerven, zegt econoom Johan Van Gompel van KBC Bank. ‘De dualiteit op de huizenmarkt tussen mensen die nog kunnen kopen en mensen die moeten afhaken, zal toenemen.’

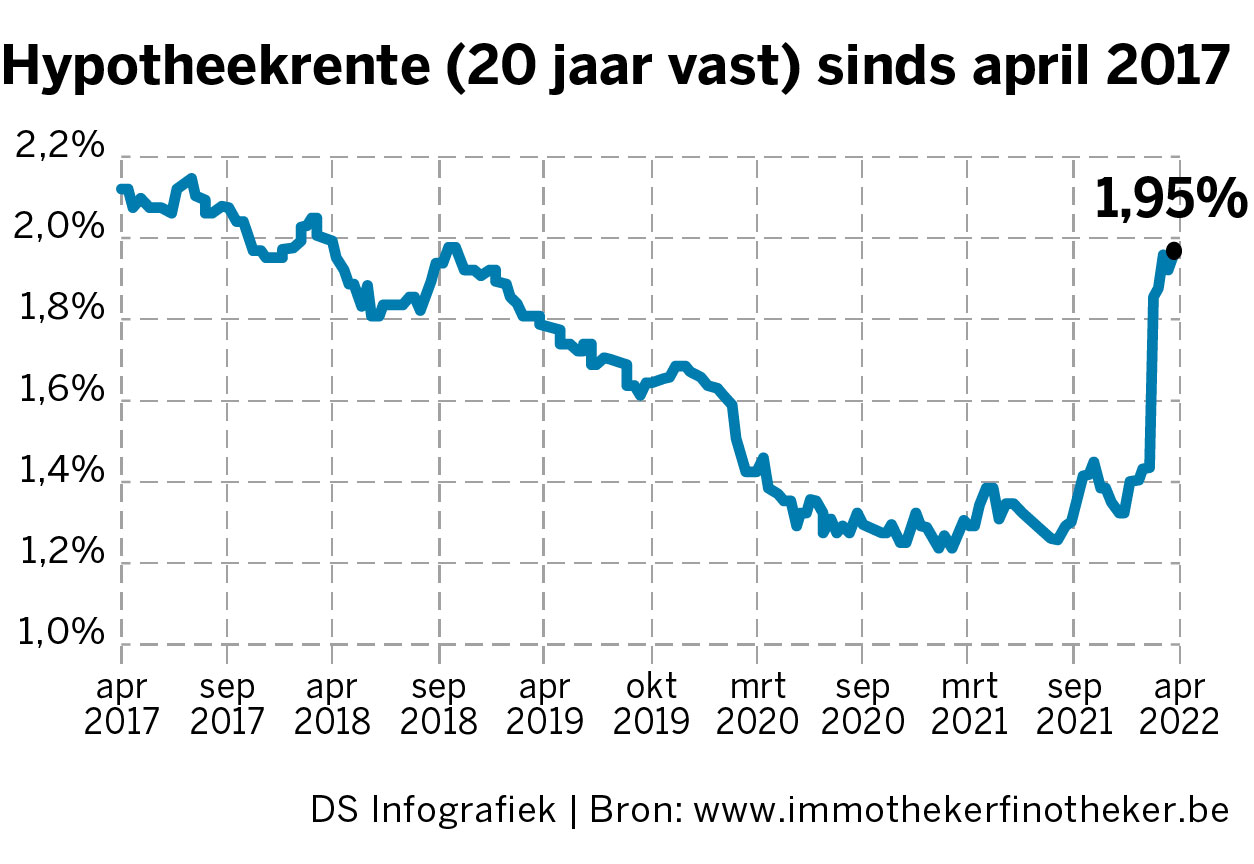

Een vaste rente op 20 jaar bedraagt nu 1,95 %, zegt John Romain van de Leuvense Immotheker Finotheker. Die flinke stijging in een korte periode heeft impact op de ontleencapaciteit van kopers, zegt Peter Vanden Houte, hoofdeconoom van ING Bank. ‘Een stijging van de rente op woonkrediet met 1 procent betekent een 9 procent lagere ontleencapaciteit.’

‘In een historische context is een woonkredietrente van 2,00 % nog altijd aantrekkelijk’, zegt Van Gompel. Maar de tijd met tarieven als 1,10 % om 20 jaar lang vast te ontlenen, is voorbij. ‘Centrale banken schakelen over naar een normaler rentebeleid’, zegt Van Gompel.

Volgens Vanden Houte is het de boodschap van de Europese Centrale Bank (ECB), dat het stimulerende beleid sneller beëindigd wordt, die het woonkrediet duurder heeft gemaakt. ‘De lange rente was erg volatiel, maar nu de ECB het geweer van schouder verandert, redeneren banken dat er sprake is van een structurele trend. Voorheen keken ze een beetje de kat uit de boom.’

Prijzen woning afremmen

Volgens Vanden Houte zit de bocht van de centrale bankiers al in de marktrente verrekend. De grote stijging is dus voorlopig achter de rug. ‘Misschien komt er tegen volgend jaar nog een kwart procent bij’, zegt de ING-econoom.

De stijgende rente kan alvast de stijging van de prijzen voor woningen afremmen. ‘In het derde kwartaal was er jaar op jaar nog een stijging van 8 procent. We verwachten dat dit stijgingstempo zal halveren’, zegt Van Gompel. Ook Vanden Houte zit op die lijn. ‘Rekening houdend met de inflatie, is er in reële termen geen verdere stijging van de huizenprijzen’, zegt hij.

Van Gompel zegt dat het nog uitkijken is hoe kandidaat-kopers zich zullen opstellen. ‘Blijven investeerders met een rente van 2 procent nog vastgoed kopen om het vervolgens te verhuren? En blijven gezinnen die voor de aankoop hulp krijgen van (groot)ouders, actief kopen? Als het antwoord twee keer positief is, betekent dit dat alleen minder koopkrachtige kandidaat-kopers moeten afhaken. Het is moeilijk te voorspellen wat dat per saldo geeft.’

Accordeonlening

Bij de Immotheker zien ze de jongste weken alvast een terugval van het aantal kredietdossiers met 15 tot 20 %, zegt John Romain. Volgens hem aarzelen de kandidaat-kopers. Of dat met de oorlogssituatie of de stijgende rente te maken heeft, is een andere vraag. Johan Krijgsman van vastgoedbedrijf Era zegt dat de stijgende rente eerder van aard is om mensen die twijfelden, sneller te doen beslissen. ‘Ga je een week extra nemen om 5.000 euro af te pingelen om dan te zien dat de rente stijgt en je 10.000 euro extra kwijt bent aan rentevergoedingen?’

Romain raadt zijn klanten aan om het idee van een rente met een vast tarief te laten vallen en een variabele rente te nemen onder de vorm van een accordeonlening. ‘Als de rente stijgt, betaal je per maand niet meer af, maar wordt de looptijd van je krediet verlengd.’ Een driejaarlijks aanpasbare rente op 20 jaar kost in zo’n formule nog 1,10 %. Een aanpasbare rente kan maximaal verdubbelen.

Romain is overtuigd dat op langere termijn er nog wel een realitycheck komt van de lange rente. ‘Met de vergrijzing van de bevolking stevenen we meer en meer af op een Japan-scenario. Daar blijft de rente al heel lang laag. De looptijd van zo’n accordeonlening kan ook zakken.’ Van Gompel is voorzichtiger. ‘Niemand kan voorspellen waar de rente binnen tien jaar staat. Mensen kiezen voor een vaste rente, omdat ze minder risico willen lopen.’