Er komt dit jaar geen autosalon. Maar aan goedkope autofinancieringen is er geen gebrek. Groene leningen, 0%-financieringen, ballonkredieten, private lease … waar zitten de addertjes onder het gras?

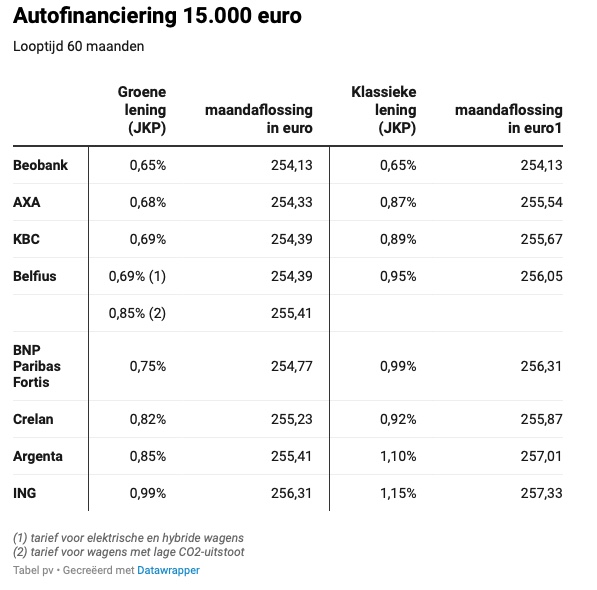

De tarievenslag voor autoleningen is weer losgebroken. Beobank heeft dit jaar opnieuw het scherpste tarief. U betaalt er 0,65 % rente voor leningen tot 50.000 euro. Dit tarief geldt niet alleen voor milieuvriendelijke wagens, maar ook voor traditionele benzine- of dieselwagens, ongeacht hun CO2-uitstoot. Daarnaast komen ook e-bikes, brommers, mobilhomes, motoren en caravans voor dit bodemtarief in aanmerking.

Groene leningen zijn goedkoper

De andere banken maken wél een onderscheid tussen ‘groene’ en klassieke leningen (zie tabel). Voor ecologische voertuigen liggen de rentevoeten zo’n 10 à 25 centiemen lager dan voor klassieke wagens. Bij de meeste banken komen alleen hybride en elektrische voertuigen voor het ecotarief in aanmerking. Belfius en BNP Paribas Fortis hebben ook een verlaagd tarief voor auto’s met een lage CO2-uitstoot.

Doorgaans geldt het ‘groene’ tarief ook voor fietsen. De geafficheerde tarieven gelden voor leningen tot 110,00 of 120,00 %. Zo kunt u extra lenen voor de verzekering en de rijtaks. Maar let op, meer geld lenen kost ook meer geld.

0%-financieringen: addertjes onder het gras

Bij garagehouders of merkverdelers zijn er ook autofinancieringen te vinden tegen 0% rente. Maar let op voor de addertjes onder het gras. Het begint al met een verplicht voorschot dat u uit eigen middelen moet betalen. Dat kan oplopen tot 30%. Daarnaast krijgt u meestal ook minder korting bij de aankoop. Dat kan u duur te staan komen. Bij de huidige rentevoeten kan zelfs een korting van 3,00 % u al meer geld opleveren dan de luttele rentebesparing van een 0,00 %-krediet. Tot slot kunnen er ook nog andere verborgen kosten opduiken. Denk aan de verplichting om een verlengde waarborg of een onderhoudscontract te nemen, een lager overnamebedrag voor uw oude wagen, dossierkosten …

Ballonkrediet: lage aflossing, maar…

Ook ballonfinancieringen zijn optisch erg goedkoop. Dat zijn leningen met een hogere laatste aflossing. Zo hoeft u de restwaarde niet mee af te lossen via de maandaflossingen, maar betaalt u die in één keer op het einde. De autodealer kan de wagen op dat moment eventueel terug van u overnemen zodat u de overnameprijs kunt gebruiken om de laatste aflossing te voldoen. Zonder garanties weliswaar.

Bij de merkverdelers is dit een courante kredietformule. BNP Paribas Fortis is de enige die ballonkredieten aanbiedt (tegen dezelfde tarieven als een klassieke lening). U heeft twee opties: een restwaarde van 30,00 % (op max. 48 maanden) of van 50,00 % (op max. 24 maanden).

Een voorbeeld maakt meteen duidelijk wat dit betekent voor uw portemonnee. Stel dat u 15.000 euro leent met een 70/30-ballon op 47 maanden. U heeft dan 47 aflossingen van 224,91 euro plus één hoge aflossing op het einde (4.724,91 euro). Kiest u voor een klassieke 100,00 %-financiering, dan moet u iedere maand bijna 100 euro meer aflossen, nl. 317,28 euro. Toch komt het ballonkrediet alles bij elkaar duurder uit. Inclusief de verhoogde eindaflossing (4.724,91 euro) betaalt u alles bij elkaar zo’n 65 euro meer terug aan de bank. De verklaring is eenvoudig: op de restwaarde moet u tot de laatste dag rente betalen.

Private lease: het venijn in de staart

Sinds enkele jaren is ook private lease in opmars als budgetvriendelijk alternatief voor autokopers. U betaalt een lagere maandaflossing én daar zitten bovendien het onderhoud, de verzekering en de verkeersbelasting mee inbegrepen. Ook KBC is mee op deze trein gesprongen. U heeft er keuze uit 20 modellen. Neem bijvoorbeeld een Ford Fiesta Ecoboost (factuurprijs 21.745 euro incl. btw). Kiest u voor private lease, dan kost deze auto u gedurende 48 maanden 338 euro, onderhoud, verzekering en rijtaks inbegrepen. Alleen de lening (zonder service!) kost u zo’n 460 euro per maand, of ruim 120 euro meer.

Ook hier zit het venijn in de staart. Na 47 maanden moet u de wagen weer inleveren bij de bank en ontvangt u geen overnameprijs. En u riskeert er nog een bijkomende factuur bovenop. Heeft u meer dan 10.000 km per jaar afgelegd, dan moet u 3,63 cent betalen per extra kilometer. Ook beschadigingen of krassen worden doorgerekend.

Financieel doet u met deze formule meestal geen goede zaak, concludeert de financiële vergelijkingssite Topcompare op haar blog. De formule is alleen interessant voor chauffeurs die geen zorgen willen met het onderhoud, de belasting, de verzekering en de herverkoop van hun wagen.