De strijd tegen Covid-19 wordt weleens vergeleken met een oorlog. In één opzicht klopt het wel. Overheidsschulden zullen stijgen tot niveaus van de periode 1945. Hoe lossen we die schuld in?

Hoe groot is het probleem?

Zo’n 50 miljard euro. Bij benadering. Dat is het tekort op de begroting waar de Belgische regering voor 2020 van uitgaat. Eind vorig jaar diende de regering-De Croo haar zogenaamde draft budgetary plan 2021 in bij de Europese Commissie. Uit de begrotingsontwerpen die daar binnenkwamen blijkt dat alle lidstaten serieuze opdoffers te verwerken kregen. De coronacrisis hakt overal zwaar in de budgetten. Maar in België toch nog wat zwaarder. Het tekort wordt voor het afgelopen jaar geraamd op 11,00 %, boven het Europese gemiddelde van 9,00 %. Voor 2021 denkt de regering-De Croo dat ons land afstevent op een tekort van 7,00 %.

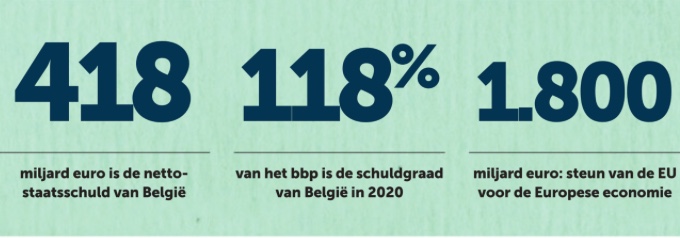

Menig econoom geeft evenwel toe: het is niet het moment om ons prioritair zorgen te maken over de staatsschuld. Terwijl de Europese burgers hun naasten verzorgen en begraven en de economie naar adem hapt, moeten de regeringen al het mogelijke doen om de menselijke en economische kosten van de pandemie te beperken. Overheden schrijven voor miljoenen aan cheques uit om gezinnen en bedrijven te helpen de lockdowns te overleven. Dat daarvoor ongeziene hoeveelheden geld worden ingezet – de EU komt zelf met 1.800 miljard euro over de brug – is letterlijk de prijs die we daarvoor moeten willen betalen.

De federale overheid heeft het coronajaar 2020 afgesloten met een nettostaatsschuld van bijna 418 miljard euro. In een jaar tijd kwam er maar liefst 32 miljard euro bij, bevestigt Jean Deboutte van de Schatkist. De cijfers hebben enkel betrekking op de federale staat. Voor een volledig overzicht van de schuldgraad van ons land, inclusief de andere overheden, is het nog enkele maanden wachten. Idem voor het definitieve begrotingstekort. Voor ons land zal de schuldgraad wellicht zowat 118,00 % van het bruto binnenlands product (bbp) bedragen. Dat is veel geld. De Europese begrotingsdiscipline, de zogenaamde Maastrichtnorm, legde aan de landen in de eurozone een schuldgraad op van maximaal 60,00 % van het bbp. We stevenen dus af op bijna het dubbele.

Is er wel een probleem?

Op die vraag is er geen absoluut antwoord. Of toch niet meer, want de ideeën over staatsschuld zijn, onder druk van de coronacrisis, aan het veranderen: het strenge budgettaire discours heeft al enige tijd wat van zijn hardheid verloren. Ook al omdat de hogere schuldgraden draaglijk zijn door de extreem lage renteomgeving. Dat is het grote verschil met de jaren tachtig, toen de gemiddelde rente op Belgische staatsobligaties op tien jaar meer dan 13,00 % bedroeg. De rente was fors hoger dan de economische groei, waardoor de schuld niet afgelost kon worden en er integendeel een rentesneeuwbal ontstond: ons land moest steeds meer leningen aangaan om de oplopende renteschuld af te lossen, en kwam niet toe aan het aflossen van de overheidsschuld zelf.

Professor emeritus Wim Moesen (KUL): “Als onze economie voldoende groeit, krijg je een omgekeerde rentesneeuwbal en daalt de schuld automatisch.” Al zal het toch vooral uit Europese hoek moeten komen, meent Moesen. “We kunnen als nationale overheden allemaal ons best doen om de economie te schragen en te laten groeien, maar de grote impuls zal van Europa moeten komen. De 1.800 miljard die Europa in de economie wil pompen, is cruciaal.”

Kunnen we geld bijdrukken?

Blijft het feit dat we straks wel fors in min staan. De oplossingen zijn niet eindeloos. De eerste is om als overheid niet zelf de schulden aan te gaan, maar de centrale bank geld ter beschikking te stellen. Het fameuze ‘geld bijdrukken’. Dat is in de eurozone evenwel verboden. De vrees bestaat immers dat de overheden dan te losjes zouden omgaan met hun beleid, en om de haverklap een beroep zouden doen op de ECB. Dat zou op termijn leiden tot een overproductie met als ultiem eindstation: inflatie, geldontwaarding.

Nu is zo’n inflatiescheut ook een optie om de overheidsschuld te verlichten. Want als door inflatie het geld in waarde afneemt, dan ook de schulden. Alleen is dat geen goed idee, want te veel inflatie is nefast en doet de gewone burgers te veel pijn.

Een andere methode is toch weer ‘austeriteit’, een duur woord dat in letterlijke zin strengheid betekent. In economische zin: een soberheidsbeleid op basis van besparingen of belastingverhogingen, of beide tegelijk. Dat betekent in de realiteit dat de overheid eigenlijk geld uit de economie en samenleving haalt, wat ervoor zorgt dat de economie verder vertraagt in plaats van te groeien. Dus, ook geen goed idee in deze tijden.

En doen alsof er geen schuld is?

De laatste optie is: schuldkwijtschelding. David Sassoli, de Italiaanse voorzitter van het Europees Parlement, suggereerde eerder al dat de Europese Centrale Bank de schulden van eurolanden zou moeten kwijtschelden. Nu koopt de ECB elke maand miljarden aan schulden op van die lidstaten. Volgens Sassoli zou de ECB daar gewoon een streep door moeten trekken. Een vorm van onrechtstreekse monetaire financiering, noemt de progressieve denktank Minerva dit. Schuldkwijtschelding is niet bepaald een modern idee, maar wel erg omstreden. De recentelijk overleden antropoloog David Graeber onderzocht de geschiedenis van schuld. In zijn boek Debt: The First 5000 Years heeft hij het over de traditie van debt jubilees: jubeljaren waarin bestaande schulden van burgers werden kwijtgescholden, zodat zij konden beginnen met een schone lei. Dat was niet alleen in het belang van de schuldenaar, ook de schuldeisers begrepen dat onhoudbare schulden opstanden in de hand werkten. Hedendaagse experts, zoals de Britse econoom Steve Keen of de Amerikaanse hoogleraar Michael Hudson publiceerden eerder al gelijkaardige essays. Hun punt is samen te vatten als: de private schuld stijgt in de westerse wereld harder dan het inkomen van de consumenten en de bedrijven die die schuldenberg ooit moeten gaan aflossen. Dus gaat dat aflossen nooit lukken. Hudson zegt dat kwijtschelden niets te maken heeft met vergevingsgezindheid, maar met gezond verstand. Je duwt niet een hele economie in een recessie door mensen te dwingen om zo’n schuldenlast te blijven afbetalen. Daardoor voed je onrust, populisme en, zeker in armere landen; migratiestromen.

António Manuel de Oliveira Guterres, de topman van de Verenigde Naties, noemt corona daarom ook ‘de grootste bedreiging van de veiligheid in de wereld.’ Daarom moet de VN een voortrekkersrol vervullen bij het herstel, staat in het recente rapport Renewing multilaterism for the 21st century van enkele Europese denktanks in opdracht van de VN. Daarbij wordt gedacht aan het kwijtschelden van schulden en ‘stimuleringspakketten’ voor de zwaarst getroffen, vaak armere landen. Het rapport waarschuwt ook voor nieuwe migrantenstromen als de economische ellende nog groter wordt.

Het zou overigens niet de eerste keer zijn dat schulden als bij wonder verdampen. In de twintigste eeuw zijn herhaaldelijk grote sommen kwijtgescholden, bijvoorbeeld aan Duitsland voor herstelbetalingen na de wereldoorlogen, of aan de Latijns-Amerikaanse landen in de jaren tachtig. De allicht bekendste voorstander is de Amerikaanse econome Stephanie Kelton. In haar boek The Deficit Myth schrijft ze bevattelijk over de zogeheten Modern Monetary Theory (MMT), waarin ze afrekent met alle misverstanden over geld en schuld. Tot ergernis van traditionele economen, die vinden dat MMT eigenlijk zou moeten staan voor de Magic Money Tree, geld groeit niet aan de bomen.

Doen dus? Of toch niet?

Zoals gezegd, het idee is ook erg omstreden. De Britse econome Ann Pettifor, die furore maakte met haar blauwdruk voor de Green New Deal, vindt dat overheden altijd hun schulden moeten terugbetalen. Het ongemakkelijke aan het debat is immers dat kwijtschelden altijd ten koste gaat van een bepaalde groep die op de inkomsten van aflossing en rente rekent. Overheidsschuld wordt via obligaties verkocht op de financiële markten, waar ze worden opgekocht door beleggingsfondsen, pensioenfondsen en andere financiële instellingen. In ruil krijgen ze een rente voor die investering. Wanneer er geen vergoeding komt, of sterker nog, de obligatielening wordt geschrapt, verliezen de investeerders hun inzet. Dat zet een negatieve spiraal in gang die uiteindelijk uitmondt in een financiële vertrouwenscrisis, en we hebben allemaal de gevolgen daarvan gezien in 2008. Er is met andere woorden geen wondermiddel waardoor de schulden pijnloos verdampen. Maar de manier van aanpakken is wel voer voor debat. De Europese overheden hoeven hun schuld niet per se binnen het jaar terug te betalen, ze kunnen dat spreiden over ettelijke decennia. De ECB is nu eenmaal haar eigen bank, is de filosofie van Pettifor.

Vroeger was het simpel: normaal gezien stapte een land naar zijn centrale bank met een uitgifte van een obligatielening. Die centrale bank leende het geld uit aan het land, en de overheid betaalde daarop een rente gedurende de looptijd van die lening. Net zoals u en ik onze hypotheek afsluiten. Nu we in de EU met een gemeenschappelijke munt zitten, heb je de ECB die voor de eurozone geld in omloop brengt. Daarvoor zijn regels uitgevaardigd. Een van de regels is het principe van moral hazard, moreel wangedrag. “Als je de lidstaten niet binnen een financieel kader houdt, zouden de openbare financiën snel ontsporen”, legt Wim Moesen uit. “Vergelijk het met een omniumverzekering, waarbij de bestuurder een beetje roekelozer durft te rijden, want hij is toch verzekerd.”

Wat de ECB wel kan doen is via een omweg de lidstaten bijspringen. De ECB kan de obligaties van een land opkopen op de financiële markt. Ze is dan de schuldeiser, en schrijft op haar balans de schuld bij. Boekhoudkundig blijft die vordering op de balans tot deze is terugbetaald. Door te spelen met dat begrip ’terugbetalen’ kan de ECB de schuld oprekken. En dat is precies wat ze doet. In totaal hebben de eurolanden nu een schuld van elfduizend miljard euro. Dat is meer dan 100,00 % van het bbp, ver boven de eigen opgelegde Maastrichtnorm dus. Zowat een derde van die schulden is opgekocht door de ECB. Van de Duitse schuld is bijna 600 miljard in handen van de ECB, van de Franse bijna 500 miljard, van de Italiaanse 400 miljard, de Spaanse 300 miljard. De ECB houdt die schuld op haar balans zolang ze wil. Het rekken van die tijd is in de praktijk een vorm van kwijtschelden, zonder het met zoveel woorden te zeggen. En zolang er geen inflatie optreedt, lijkt niemand daar een probleem van te maken.

“Centrale banken kunnen niet failliet gaan in hun eigen munt omdat ze zelf voor hun eigen liquiditeit kunnen zorgen en hun schulden dus altijd kunnen voldoen.” Dat zijn de woorden van ECB-voorzitter Christine Lagarde zelf. Als de monetaire unie dreigt te wankelen, wordt veel mogelijk. Het was haar voorganger Mario Draghi die in de zomer van 2012, toen de toekomst van de euro op het spel stond, de gevleugelde woorden sprak: “I’m ready to do wathever it takes. Believe me, it will be enough.” Hij kreeg gelijk. Destijds toch.