Om de hoge belastingdruk op arbeid wat te temperen, hebben opeenvolgende regeringen een kluwen van fiscale kortingen, voordeelregimes en ontsnappingsroutes bedacht. In deze reeks ontwart De Standaard een fiscaal kluwen dat efficiënt noch rechtvaardig is.

Een fiscale korting op het huispersoneel? Check. Op elektrische golfkarretjes? Check. Op een renovatielening van mama en papa? Check. Heel wat belastingverminderingen worden door minder dan 0,01 % van de belastingplichtigen gebruikt. Complexiteit op maat van de happy few.

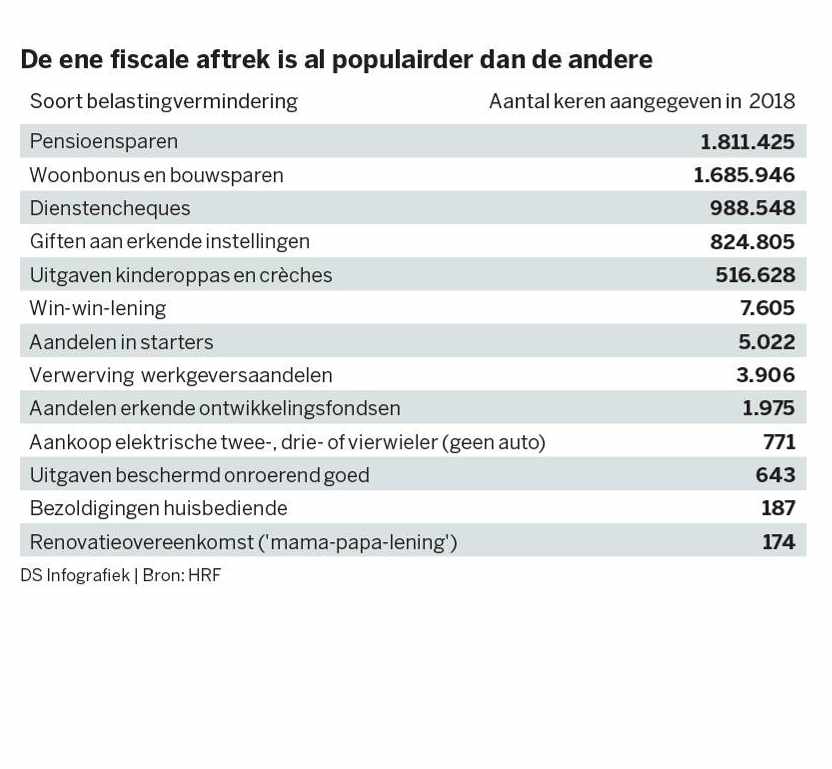

Ze zijn amper met 187, de belastingplichtigen die in 2018 hebben gebruikgemaakt van de belastingvermindering op de bezoldiging van een huisbediende. Inderdaad, wie een butler, chauffeur, kok, tuinier of verplegend personeel in dienst neemt voor privégebruik, geniet een fiscaal voordeel tot maximaal 2.352 euro op het loon dat hij/zij uitbetaalt. Op voorwaarde wel dat de huisbediende bij aanwerving al zeker zes maanden werkloos is. Het zal dan ook niet verbazen dat de korting zelden gebruikt wordt. Bovendien behoren in 102 van de 187 gevallen de gebruikers ervan tot de tien procent meest verdienenden.

Het is niet zo dat de wetgever die ‘butlerkorting’ al jaren uit het oog is verloren. In 2013 werd nog aan de regeling gesleuteld. Code 1389 staat niet per ongeluk op de personenbelasting. ‘Ik heb al vaak geschreven over de belastingvermindering voor een huisbediende, maar nog geen enkele aangifte gezien waarop die is ingevuld,’ zegt Jef Wellens, fiscaal expert bij Wolters Kluwer.

1829 keer prijs

De butlerkorting is geen alleenstaand geval. Of hebt u al gehoord van de mama-papa-lening? Een familielid of kennis die geld uitleent aan een dochter of kennis voor renovatiewerken aan een leegstaand of onbewoonbaar pand, kan een belastingvermindering genieten tot 625 euro per jaar. Slechts 174 belastingplichtigen of amper 0,004 % van het totaal maakt gebruik van die maatregel. Hij werd intussen afgeschaft, maar de belastingvermindering blijft gelden zolang de leenovereenkomst met die 174 belastingplichtigen nog loopt.

Een belastingvermindering voor de aankoop van een nieuwe elektrische motorfiets, driewieler of lichte vierwieler – denk aan een kleine quad of golfkarretje – wordt gebruikt door 771 belastingplichtigen, amper 0,01 % van het totaal. Zelfs een meer bekende maatregel zoals de win-win-lening – een belastingvermindering voor een particulier die een (startende) ondernemer een zetje wil geven – verleidt amper 7.605 belastingplichtigen, 0,19 % van het totaal. De Waalse tegenhanger, de coup de pouce-lening, wordt 217 keer gebruikt.

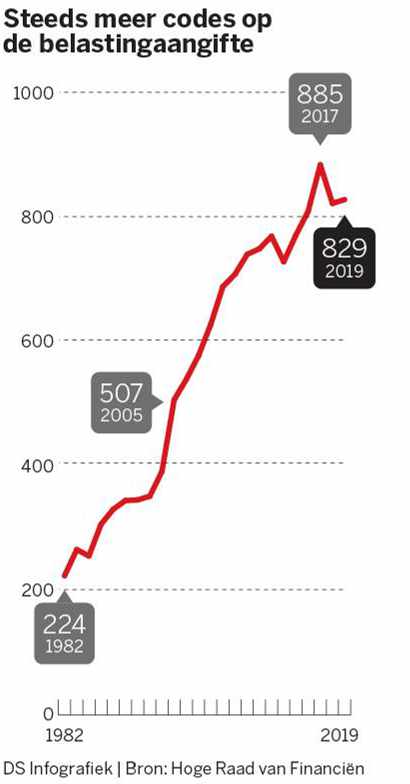

Al die uitzonderingsmaatregelen leidden vorig jaar tot liefst 829 verschillende codes op de jongste belastingaangifte in Vlaanderen. Dat zijn er vier keer meer tegenover 1982 (zie grafiek rechts). Mochten ook de specifiek Brusselse of Waalse belastingverminderingen op de aangifte staan, dan zou die zelfs meer dan 900 codes tellen. Het hoogtepunt werd bereikt in 2017 met 885 codes, toen de fiscus effectief nog één aangifte uitstuurde voor het hele land. Eind maart wordt duidelijk hoeveel codes de aangifte 2020 bevat.

Minder dan 20 codes

Die complexiteit heeft een prijs. Letterlijk. Zo telt het berekeningsprogramma van de belastingdienst voor personenbelasting meer dan 65.000 programmeerlijnen die allemaal op elkaar inspelen. En dat terwijl de meeste van die codes volgens de Hoge Raad van Financiën slechts gebruikt worden door minder dan 0,01 % van de belastingplichtigen. Omgekeerd: in 2016 werd in 82,00 % van de belastingaangiftes minder dan 20 codes ingevuld. Samen goed voor vier miljard euro belastingverminderingen die niet afhankelijk zijn van een bepaalde inkomensvoorwaarde.

Sommige aftrekken zijn al een pak meer ingeburgerd en toegepast dan de butlerkorting. De bekendste is misschien wel de woonbonus. De belastingvermindering verbonden aan de eigen woning neemt, met 2,4 miljard euro, in haar eentje meer dan de helft van alle belastingverminderingen voor haar rekening. De korting werd in 2018 op 1,7 miljoen aangiften ingevuld. Met de afschaffing van de woonbonus in Vlaanderen en Brussel zal dat aandeel geleidelijk dalen.

Een andere populaire belastingvermindering zijn de stortingen voor het pensioensparen. Ruim 1,8 miljoen aangiften genoten zo bijna 570 miljoen euro belastingvermindering. Ook in trek zijn de belastingverminderingen op de aankoop van dienstencheques en op giften. Dergelijke belastingverminderingen zijn al veel meer ‘gedemocratiseerd’. Het aantal gebruikers van dienstencheques ligt in de meeste inkomensgroepen relatief hoog. Het gemiddelde voordeel ligt in de verschillende inkomensgroepen ook vrij gelijk, tussen 160 en 205 euro.

Het voorspelbare karakter van veel aangiften leidt ertoe dat steeds meer belastingplichtigen een voorstel van een vooraf ingevulde belastingaangifte krijgen. En wie tax-on-web gebruikt, ziet dat steeds meer codes vooraf ingevuld zijn. Het kan dus eenvoudiger. Tegelijk twijfelen volgens de HRF heel wat belastingplichtigen over de juistheid van de vooraf ingevulde gegevens, net door al die andere codes die niet ingevuld worden. Betaal ik niet te veel? Is er geen korting waar ik het bestaan niet van afweet? De complexiteit werkt die onzekerheid in de hand.

Hoe rijker, hoe groter de korting

Ook valt op dat het de best verdienende Belgen zijn die het gros van de belastingverminderingen opslokken. De butlerkorting is misschien een tot de verbeelding sprekende illustratie, maar bijna 45,00 % van het bedrag aan belastingverminderingen stroomt naar de 20,00 % meest verdienende. Het aantal belastingplichtigen dat voordeel heeft van een belastingvermindering, neemt duidelijk toe naarmate het inkomen stijgt. Ook het gemiddelde fiscale voordeel stijgt met het inkomen.

Dat is logisch: het bedrag van de vermindering hangt samen met het bedrag dat besteed kan worden, of het nu aan de lening voor een huis of aan pensioensparen is. Bovendien moet een belastingplichtige al over voldoende cashmiddelen beschikken om te investeren in een fiscaal ondersteunde uitgave. Wie niet voldoende geld heeft om aan pensioensparen te doen, kan ook niet van de fiscale korting profiteren.

Toch lijken butlerkortingen en andere fiscale stimulansen te wijzen op een quid pro quo tussen wetgever en de hogere inkomens. Want geniet de 20,00 % hoogste aangiften van bijna de helft van de belastingverminderingen, dan hoest diezelfde groep tegelijk twee derde van de personenbelasting op. De belastingverminderingen lijken zo op een omslachtige uitweg om het hoge tarief in de personenbelasting te temperen – kwestie van bijvoorbeeld niet (nog) meer hogere inkomens te verleiden tot de oprichting van een vennootschap, waardoor ze zich onttrekken aan de personenbelasting. Het succes van die koterijen neemt hand over hand toe.`

Nobel doel, foute boel

Decennialang werden maatregelen à la carte genomen als ventiel voor de hoge belastingdruk. Tegelijk dacht de wetgever op die manier het gedrag wat te kunnen sturen. De fiscale korting moet de aankoop van elektrische bromfietsen of de renovatie van leegstaande huizen aanmoedigen. De ‘butlerkorting’ werd in de jaren 80 ingevoerd om het zwartwerk bij huisbediendes te counteren. De wetgever probeert twee vliegen in één klap te slaan, maar vangt vaak geen enkele vlieg. Het latere systeem van de dienstencheques, waarbij op een andere manier hulp in huis wordt ingekocht, bleek veel efficiënter. Tegelijk bleef ook de butlerkorting bestaan, want dienstencheques kunnen slechts een beperkt aantal zaken financieren zoals schoonmaken, strijken en dergelijke.

Het illustreert hoe oude en nieuwe maatregelen naast en bovenop elkaar komen te staan. Denk ook aan de aanpassingen aan de woonfiscaliteit die de aangifte bezwaren. Want belastingplichtigen die in een oude regeling zaten, blijven het oude voordeel genieten en moeten hun nodige codes krijgen op de aangifte.

Het doolhof dat zo gecreëerd is, schiet het sturende doel vaak voorbij. De woonbonus dreef vooral de huizenprijzen op, de overheid miskeek zich op de subsidiëring van de zonnepanelen. Maatregelen die – omgekeerd – amper gebruikt worden, hebben ook amper een sturend effect, besluit de Hoge Raad van Financiën. ‘Financiële prikkels zoals belastingen, subsidies en boetes werken nochtans erg goed om gedrag te sturen’, zegt Jan-Emmanuel De Neve, professor gedragseconomie aan de universiteit van Oxford. ‘Maar alleen wanneer de maatregel erg simpel is.’ En laat dat nu bij heel wat van die belastingverminderingen niet het geval zijn. Ze zijn vaak gekoppeld aan veel voorwaarden, en het bedrag van de belastingvermindering is ook niet in één oogopslag duidelijk. ‘Te veel opties schrikt ook af.’

Toch blijft de wetgever volharden. Zo voerde de regering-Michel nog een nieuwe belastingvermindering in om burgers aan te moedigen een rechtsbijstandsverzekering te nemen. Ook het pensioensparen werd opgesplitst in twee systemen.

En wist u dat er sinds 2019 een belastingvermindering geldt voor de kosten gemaakt in een adoptieprocedure? Afwachten hoeveel Belgen daarvoor code 1341 invullen. ‘Het valt op dat vooral in verkiezingsjaren nieuwe belastingverminderingen opduiken’, stelt Wellens vast.

Om de hoge belastingdruk op arbeid wat te temperen, hebben de opeenvolgende regeringen een kluwen van fiscale kortingen, voordeelregimes en ontsnappingsroutes bedacht. In deze reeks ontwart ‘De Standaard’ een fiscaal kluwen dat efficiënt noch rechtvaardig is.

VANSCHOUBROEK, C., ABBELOOS, J-F. De koterijen van de fiscus. De Standaard, 8 februari 2020, 12.

Lees ook Creatief of sportief? De fiscus beloont en Miljoen Belgen ontvangt 3 miljard aan gemaskeerd loon